Список сообщений

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Как создать биткоин кошелек. Как обменять биткоин. Вопросы и ответы про биткоин

Биткоин сейчас находится на нижних значениях и будет дорожать.Выгодно сейчас вкладываться в криптовалюты.

Актуальный курс биткоина можно посмотреть здесь

safetradebinaryoptions.com/ru/usd-to-btc

safetradebinaryoptions.com/ru/...tc-to-rub/

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Как создать биткоин кошелек. Как обменять биткоин. Вопросы и ответы про биткоин

Биткоин-кошельки бывают нескольких видов. Можно выбрать онлайн-сайты или криптобиржи, десктопные программы для установки на компьютер, мобильные приложения на телефон, бумажный кошелек. По способу хранения они делятся на горячие и холодные. Подробнее обо всех способах рассказано в статье profinvestment.com/bitcoin-wallet-obzor/

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Что делать, если потерял банковскую карту?

Цитата: Максим

Собственно ситуация глупая, но всеже она произошла.

Я пошел в магазин и забыл деньги и карту. Т.к живу на 8 этаже, то подниматься было лень и попросил жену сбросить карту мне из окна. Она положила ее в коробку для утяжеления и бросила неудачно, попав на балкон к соседям на крышу, в итоге лишился карты, т.к когда соседи вернулись домой, карта уже куда то пропала (возможно сдуло ветром).

Блокировать не хочу, т.к останусь без денег.

Какие еще варианты?

Восстановление утерянной карты Сбербанка.

Восстановление пластика, заблокированного по причине утери, происходит после того, как его владелец собственноручно подпишет соответствующее заявление. Банк восстанавливает карточку путем ее перевыпуска с новым номером и ПИН-кодом. Старая карта, даже если она будет найдена, уже станет недействительно и подлежит сдаче в банк на утиль.

Что делать при потере ПИН-код карты?

ПИН-код представляет собой секретную информацию, которая, в целях безопасности, известна только владельцу пластиковой карточки и не подлежит передаче второму лицу. Обычно ПИН-код выдается в запечатанном конверте. Также сейчас практикуется способ создания ПИНа пользователем карточки в момент ее получения. Для этого пользователь вводит придуманный ПИН в специальное устройство у специалиста банка. Потерянный (забытый) ПИН-код восстановлению не подлежит. В этом случае составляется заявление на перевыпуск карты с новым ПИНом.

Как можно снять денежные средства с потерянной карточки Сбербанка?

Чтобы снять средства с карточного счета, нужно:

Лично подойти в офис банка, где была получена карта с паспортом,

составить «Заявление на снятие наличных средств без карты».

Получить средства в кассе банка.

Как заблокировать карточку Сбербанка?

В СБ существуют несколько вариантов приостановления функционала пластиковой карточки:

Позвонить по горячей линии (бесплатно). Этот номер 8-800-555-55-50 есть на банковском сайте, а также на любых банковских документах, например, договорах на обслуживание счета или договор на выпуск карты и тарифы. По звонку в устной форме счет карты немедленно блокируется. Для подтверждения личности потребуется предоставить паспортные данные или кодовое слово. После устного предупреждения нужно будет подойти в отделении и подтвердить его письменно с указанием причин.

Задействовать мобильный банк. Со своего телефона нужно послать СМС на спецномер «900». Текст сообщения должен быть следующим: «Blokirovka АААА Б», где АААА — 4 последние цифры № пластика, а Б – цифра причины блокировки (0 – это утеря, 1 – это кража, 2 – карта «захвачена» банкоматом, 3 – иные обстоятельства). Все остальные подробности можно посмотреть в руководстве по использованию мобильного Сбербанка.

Заблокировать через свой кабинет «СБ онлайн». Для данного способа у пользователя должна быть активирована услуга интернет-банка. Затем нужно авторизоваться в сервисе, зайти в свой онлайн-кабинет и выбрать функцию «Блокировка карты».

Обратиться сразу же в офис банка и паспортом. При обращении карта тут же блокируется сотрудником.

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

Что происходит в случае дефолтаНачнём с того, что 9 февраля 2017 года Поток запустил новый процесс кредитования по типу конвейера, «поток-в-потоке». Компании стали получать займы в день обращения, не дожидаясь формирования инвестиционных пакетов. Первыми доступ к обновлённому сервису получили предприниматели, которые ранее кредитовались через портфельные займы и показали себя платежеспособными и добросовестными заёмщиками.

Среди них была компания ООО «БТ Батарея». Финансовые показатели предприятия практически не изменились: стабильные обороты и хорошая клиентская база, а также положительная кредитная история в Потоке. Так, ранее предприятие уже дважды брало займы и полностью погашало их.

Третий заём компании был выдан 3 марта 2017 года. Далее ООО «БТ Батарея» выплачивала кредит без просрочек более двух месяцев, до 14 мая.

Затем специалисты Потока связались с генеральным директором компании. Руководитель рассказал о прекращении деятельности компании и начале процедуры банкротства. Решение глава фирмы объяснил снижением спроса на продукцию предприятия.

Спустя месяц, 19 июня, компании был объявлен дефолт. В соответствии с пп. 7.2., 7.3. Общих условий договора займа, п. 3.29 Лицензионного соглашения произошла уступка к ООО «Экшн Коллекшн» прав требования по договорам займов, заключенным ООО «БТ Батарея» с инвесторами через Поток.

Общая сумма задолженности компании составила на тот момент 698 938,94 рублей.

Что будет дальше?

Возможны два этапа взыскания.

1. Досудебное взыскание. Проведение претензионной работы, общение с должником (в том числе выезд по месту нахождения) с целью взыскания задолженности на досудебной стадии. Отметим, что коллекторское агентство уже в ближайшие дни планирует выезд к заёмщику.

2. Если взыскание долга на досудебной стадии не удастся, то начнётся судебная стадия. Тогда инвесторы, при желании, перечислят коллекторской компании 1% от общей суммы инвестиции для оплаты судебных расходов. При положительном решении суда эти затраты компенсирует компания-должник.

При успешном взыскании на любом из этапов инвесторы получат 65% от взысканной с компании-должника суммы, а оставшиеся 35% пойдут коллекторскому агентству за услуги сбора задолженности.

Как изменится доходность инвесторов?

Поскольку в Потоке все вложения инвесторов диверсифицированы, то дефолт затронет максимум 1/20 суммы инвестирования. Причём только у тех инвесторов, чей заём был выдан ООО «БТ Батарея». Кроме того, до объявления дефолта компанией инвесторы получили проценты и основной долг на сумму 406 906,91 рублей.

Отметим, что в 2017 году сервис предоставил возможность инвесторам в режиме онлайн реинвестировать полученный доход. Поэтому инвесторы смогут повысить свою доходность по проблемному займу и компенсировать потери, даже если ООО «БТ Батарея» не вернёт оставшуюся сумму долга.

Мы благодарны всем, кто вместе с нами верит в малый бизнес!

Команда сервиса «Поток»

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

Почему банк сам не кредитует?Хочется сказать, что это не только «техническое» отделение, ради достижения каких-то юридических целей. Поток, это компания с близкой к банку, но всё же собственной идеологией, о которой хочется вкратце рассказать тем, кому это интересно. Поехали!

У нас есть большая цель — изменить плачевную ситуацию с кредитованием малого бизнеса в России.

Как мы планируем достичь эту цель? Наши приоритеты:

Наш главный клиент — малый бизнес. Несмотря на то, что в сознании большинства Поток — это то, куда деньги вкладывают, в действительности ключевой фокус на создании ценности именно для малого бизнеса. По понятным причинам: ведь если малому бизнесу это будет не выгодно, то и зарабатывать будет не на чем. Поэтому предмет нашей работы, это постоянная шлифовка займа. В пределе: выдавать по щелчку всем, кто этого по-настоящему заслуживает, по максимально выгодной ставке.

Мы — технологический сервис. И стараемся создать полностью цифровой опыт кредитования. Без визитов на бизнес, сбора бумаг, ручной оценки компаний. Это же касается и инвестиционной части сервиса. Такси теперь приезжает за 3 минуты благодаря технологиям. Стало в разы удобнее и мы верим, что такой же прорыв можно и нужно совершить в инвестициях и кредитовании с помощью ИТ и новых методологий.

Мы создаём доверие. В Потоке общество кредитует общество. Данные о людях, компаниях и дефолтах открыты. Растёт доступность денег, но и растёт ответственность за них. Наша задача — найти те компании и людей, которым можно доверять. С другой стороны, максимально прозрачно показать эти компании вкладчикам. Создать юридический и технический мост между ними. И, конечно, изолировать неблагонадёжных.

Наши цели на ближайшие 3 года

Создать самый удобный заём для малого бизнеса в РФ. Низкая ставка (поступательно снижаем до достижения баланса между интересами вкладчиков и заёмщиков); выдача за 11 минут; полностью через интернет.

Создать систему рейтингования. Это позволит компаниям любого уровня кредитоспособности получать займы со своими ставками, поступательно улучшая условия в случае роста бизнеса. В свою очередь это позволит инвесторам поддерживать и зарабатывать на рискованных или новых компаниях, и сберегать, вкладывая в компании А+.

Ответственность и жёсткий отсев. За счёт создания лучшей скоринговой системы мы сортируем компании. Максимизируем социальную ответственность за полученные деньги за счёт публичности, открытости всей информации и верно выстроенной юридической схемой, дающей право инвестору всегда истребовать деньги.

Зачем для этого надо было отделятся от Альфа-Банка?

Необходимо культивировать у потребителя понимание, что подобная услуга, это не банк, это не депозиты. Это совсем новый класс услуг. Поэтому мы используем отдельное позиционирование. Также, со временем для этой области появится отдельное законодательство.

Сама компания «Поток.Диджитал» учреждена холдингом Альфа-Групп (ABH Holdings S.A.), аффилирована и предельно сильно связана с Альфа-Банком.

Банк является расчётным «двигателем» для Потока, поставщиком данных и технологий оценки заёмщиков. Именно поэтому мы выбрали компромисс и показываем, что Поток с одной стороны отдельная услуга, отдельная компания, с другой сильно связана с Альфа-Банком.

Что дальше?

Дальше мы будем писать о наших успехах и неудачах в блоге. Впереди очень много вопросов — будет ли всё это пользоваться спросом, сможем ли мы найти достаточно хороших компаний для кредитования, получится ли технически достичь всего, что мы описывали. Посмотрим!

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

Мы хотели бы внести ясность в то, как же все-таки рассчитывается доходность портфеля. Многие из вас рассматривали свою инвестицию как вклад. Сейчас мы расскажем, почему это не совсем верно, и какова выгода от инвестирования в портфель.

Зачем нужен портфель?

Важно понимать, когда вы инвестируете 10 000 рублей в портфель, например, из 25 компаний, сумма равными частями распределяется на эти 25 компаний. То есть вы предоставляете 25 займов. Таким образом ваше вложение диверсифицируется. Портфель будет приносить более высокий доход, поскольку убытки по одному займу компенсируются доходом по другим.

Как рассчитается доходность портфеля?

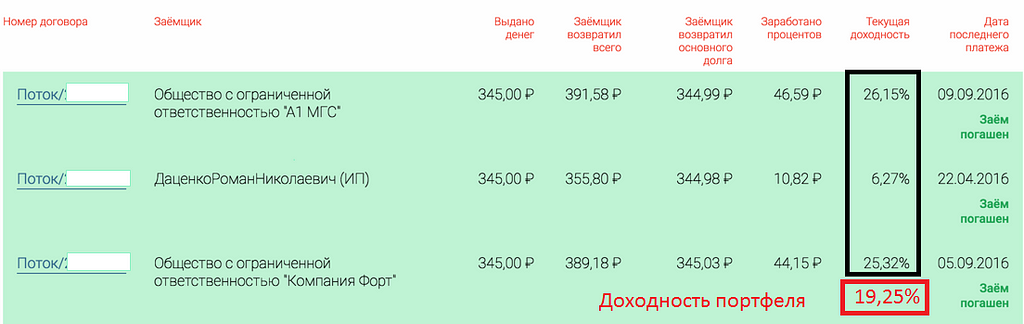

Слона проще есть по частям, поэтому сначала рассчитаем какую доходность приносит одна из компаний в портфеле. Итак.

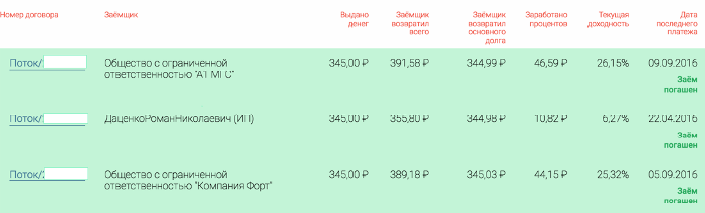

В личном кабинете инвестора есть детализация платежей, где отражены все выплаты по каждому займу портфеля.

Например, вы выдали компании ООО «А1 МГС» заем — 345 рублей.

Компания вернула за 183 дня (это 6 месяцев, но для верности расчёта нам с вами будет важно считать в днях):

Какой доход это вам принесло?

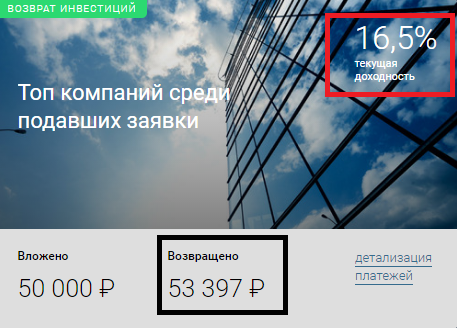

Доходность инвестиций принято считать в годовых. Это позволяет вам сравнить Поток, например, с вкладом в банке.

Очень распространённая ошибка

В этом месте наши пользователи часто путаются, и представляют, что если они вложили 100р. и им вернулось 110р. через 6 месяцев, то это 10% годовых. Но это не так. В этом примере доходность в годовых составит 20%. Почему?

Потому что доходность считается относительно срока, на который деньги были вложены.

Почему это верно?

Это легко понять на примере. Если вы завтра вложите в обычный банковский депозит любого банка под 10% годовых на 6 месяцев, сколько вы денег получите через полгода? Конечно 105р., а не 110р. Т.е. в годовых ставка 10%, но поделив 105/100 = получите всего 5%.

Годовая ставка — это индикатор прибыльности от вложения, но не фактическая доходность. Индикатор создан рынком, чтобы можно было сравнивать одни финансовые продукты с другими.

Тут многие могут сказать — «ну конечно, придумали индикаторы, а реальная доходность — плохая» Это тоже не так.

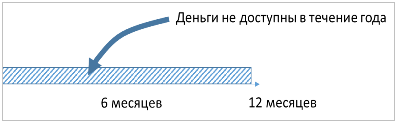

Например, у вас есть 100р.

Вы вкладываете их в банк под 10% годовых. В течение года деньги вам недоступны и лежат на депозитном счёте. В конце года вы получаете 110р.

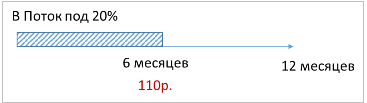

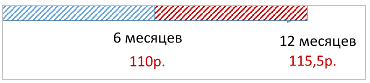

2. Вы вкладываете их через сервис Поток под 20% годовых. Уже через полгода у вас 110р.- 10% из 20% уже есть.

3. Допустим, вы решили больше не инвестировать через Поток, посчитав, что это невыгодно. Тогда дальше вы можете реинвестировать эти деньги. И вложив даже в самый обычный банковский депозит под 10%, вы получите в конце года 115,5р.

По итогам года это было бы 15,5% годовых.

Таким образом, если мы вернёмся к нашему примеру с ООО «А1 МГС», то компания за 6 месяцев действительно принесла в годовом исчислении 26,15%, и, если вы реинвестируете эти деньги в банк, вы получите еще больше дохода по итогам года.

Теперь представим эту логику в разрезе всего портфеля.

Как считается доходность портфеля?

Предположим, что вы инвестировали в портфель из трех компаний.

Сначала мы рассчитали доходность по каждой компании, и показатели могут быть разными, например, если одна из них погасила заём досрочно или попала в дефолт. Именно в таких случаях и работает диверсификация- потери от одного займа будут компенсированы доходностью по другим. И вероятность того, что все компании из портфеля попадут в дефолт, очень мала. В любом случае вы получаете доход.

В связи с этим корректную доходность портфеля покажет среднее значение доходности по всем компаниям.

Доходность этого портфеля составит: (26,15+6,27+25,32)/3=19,25 %

И доходность портфеля может быть меньше или больше, чем доходность отдельно взятой компании из этого портфеля.

Реинвестирование

Дальше многие могут задать вопрос — хорошо, доходность верно считается, но ведь совсем неудобно мелкие суммы, возвращающиеся каждую неделю, снова реинвестировать?

Верно, и именно поэтому наша следующая задача — это создание механизма реинвестирования, когда вновь вернувшаяся доходность будет снова вкладываться в следующие и следующие компании. В мире инвестиций это называется кумулятивной доходностью.

Что мы планируем делать, чтобы увеличить доход инвестора?

С 1.02.2017 г. мы сделаем первый шаг к автоинвестированию. Больше не будет портфелей. Компании в режиме реального времени будут попадать на сервис, а ваши деньги распределяться в них. При этом всё также сохраняется диверсификация — вложить в одну компанию не будет возможно.

Весной мы продолжим и добавим функцию автоматического реинвестирования. Эта функция будет автоматически перераспределять полученный доход в вновь пришедшие на сервис компании. Тем самым мы сохраняем диверсификацию и даем возможность вашим деньгам работать.

Мы постоянно дорабатываем скоринговую модель, минимизируя риски дефолта.

Чтобы ознакомиться с детальным расчетом доходности по первому портфелю, пройдите по ссылке:

docs.google.com/spreadsheets/d/19PeeAUFcJgVoyjWzNzZl0iCv2hZONeP7HM9VL0uSOiM/edit#gid=579079551

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

12 августа 2017 года двум компаниям ООО «Спорттурс» и ООО «Викинг» объявлен дефолт по ранее выданным займам. Ниже мы публикуем свежую информацию о ситуации вокруг заёмщиков.Ситуация с ООО «Спорттурс»

29 сентября 2016 года ООО «Спорттурс» взял в Потоке заём в размере миллиона рублей от 293 инвесторов Потока. Заметим, что эта компания единственное предприятие из 25 заёмщиков второго пакета инвестиций, которая нарушила договорные обязательства по выплате займов. Остальные полностью погасили кредиты.

За неделю до окончания срока уплаты кредита по договору, в конце марта, мы связались с гендиректором компании. Бизнесмен рассказал, что от выплат не отказывается, но будет погашать заём уже после истечения срока кредита. И здесь директор был прав, поскольку в той редакции договора, которая действовала на момент заключения договора с ООО «Спорттурс», заёмщикам разрешалось погашать кредит после срока займа. К слову, с того времени в договорах такого пункта уже нет.

Далее компания погашала оставшиеся 559 312,05 рублей ежемесячными платежами примерно по 60 тыс. рублей. Однако вот уже более месяца прошло с последнего платежа, а новых поступлений от заёмщика всё нет.

Всё это время специалисты Потока были на связи с гендиректором ООО «Спорттурс». Руководитель компании объяснял, что оплачивать остаток по займу будет только в конце августа. Причина – финансовые трудности предприятия. Более того, выразил готовность судиться.

В соответствии с пп. 7.2., 7.3. Общих условий договора займа на 29 день просрочки произошла уступка ООО «Экшн Коллекшн» прав требования по договорам займов, заключенным через Поток. Общая сумма задолженности ООО «Спорттурс» составила 328 529,33 рублей.

По данным ЕГРЮЛ (информация размещена на сайте nalog.ru) гендиректора компании ООО «Спорттурс» зовут Дарч Тото Борисович. В Facebook по ФИО показывается эта страница, причём в поле «место работы» указано Founder & Managing Director в Sporttours.biz.

Ситуация с ООО «Викинг»

19 апреля 2017 года предприятие получило кредита на сумму 500 тыс. рублей от 218 инвесторов Потока. А уже на вторую неделю заёмщик допустил просрочку платежа. В компании объяснили ситуацию снижением оборотов из-за задержки оплаты от контрагентов.

Затем выплаты по займу шли частями. С гендиректором компании была достигнута договорённость о полном погашении просроченной задолженности, но, к сожалению, она была нарушена. Вскоре клиент перестал выходить на связь с сотрудниками Потока.

Согласно Общим условиям договора займа компании ООО Викинг был объявлен дефолт на сумму 522 403,86 р.

Будем рады, если компании ООО «Спорттурс» и ООО «Викинг» выполнят взятые на себя обязательства. В противном случае будем защищать интересы наших инвесторов в соответствии с законами РФ.

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

Из письма, Никита, CEO проектаО снижении доходности Потока и реинвестировании

За время работы нашего проекта ставка для малого бизнеса в стране снизилась вдвое. Изначально мы вводили завышенную ставку в Потоке – 40% годовых. Это была очень высокая ставка, однако наша услуга обладает рядом неоспоримых преимуществ в сравнении с банками. Во всяком случае ни один банк не умеет в течение дня выдать деньги, да ещё и через сайт. За это мы брали больше.

Однако в текущих условиях, ставка 40% для заёмщика стала уже совсем не рыночной. Пришло время снижать. Надо сказать, что мы предугадывали и предупреждали инвесторов, что скорее всего так произойдёт. Поэтому доходность в Потоке будет снижаться тоже.

Ряд наших инвесторов замечали, что иногда мы запускали в систему заёмщиков с очень низкой ставкой. Экспериментируя мы измерили как меняется качество и спрос. Оптимум нашёлся на уровне 24% годовых для заёмщиков.

Что это означает для инвесторов?

Да, ваши новые инвестиции (с 12 сентября) в Поток начнут приносить меньше. Мы уже снизили ставку до 24% годовых почти для всех новых займов.

При этом, к чему мы идём? Чтобы Поток был самой удобной и значительно более выгодной альтернативой депозитам. Чтобы можно было положить деньги и они работали.

Какая будет доходность?

Запущенное реинвестирование и сниженная доходность приведут к такому заработку: 24% (ставка для заёмщиков) — 6,7% (комиссия Потока) = 17,3% — ~4% (возможный дефолт. Сейчас фактический дефолт 0,75%) = 13,3% *0,87 (13% НДФЛ) = 11,57%

Важно понимать, что мы всегда будет ориентироваться на ставки по депозитам. Для сравнения, сейчас ставки находятся на уровне около 6%. Самый доходный депозит в Сбербанке, «Сохраняй Онлайн» — 5,63%). Важно. Сейчас мы полностью отменили свою комиссию (6,7% из той формулы, которую вы видели выше) пока, не запустится реинвестирование. Так что вы можете сейчас пользоваться моментом с повышенной доходностью.

Мы пошли на этот шаг, т.к. считаем, что не выполнили вовремя своё обещание по реинвестированию и это стимул для нас.

сообщение с форума: Обсуждение обо всем в теме Альфа поток. Отзывы Инвесторов о Поток.Диджитал. Отзывы заемщиков

Здравствуйте, уважаемые пользователи «Потока». Готова сделать некоторое промежуточное резюме, как пользователь данной услуги около 5 мес. Что нравится — достаточно просто пользоваться, особенно если ты клиент Альфы. Легко закинуть деньги на счет, легко управлять и пр. Приятно, что поступления идут ежедневно, есть некоторая иллюзия что все ок, денежки растут и приумножаются. Доходность денежной массы около 22-23% годовых. На этом с плюсами все, больше нет. Пошли минусы: однозначно подтверждаю, что отчет с договорами становится абсолютно не читаемым после того, как портфель разрастается на 20 клиентов и более. Фильтров нет, сортировка условная. Помогает разобраться только выгрузка данных в эксель. Есть косяки с определением договора: текущий, выплачено и пр. Так же не понятны подзависшие договоры со статусом «выплачено» но с погашением менее 100% (типа 99,8%), то ли выплачено, то ли нет… странно. Но это все мелочи по сравнению проблемными компаниями, которые в определенный момент перестают платить. В настоящее время количество договоров в моем портфеле превысило 155, из них условно «выплачено» — 58, проблемных — 9. Дефолтов пока нет, но чувствую не за горами. Для минимизации рисков лучше, когда платеж минимальный — 10 тыс руб (по 500 р на договор), но с такими платежами добраться до порога в 500 тыс не реально. Мне кажется на это может уйти несколько лет. Часто бывает, что замороженные на «распределение» деньги за две недели расходуются не полностью и частенько 15-30% возвращаются обратно на счет.

В общем, продукт интересный, с симпатичной доходностью, но чтобы эту доходность увидеть, надо с остервенением вбухивать под завязку деньги максимальными суммами (в идеале сразу одним платежом в 500 тыс) и молиться своим детским богам, чтоб все платили, ибо дефолт одной компании сразу «съедает всю радость» за полгода. А с учетом что у меня таких компаний в перспективе с пяток в портфеле, задаешься вопросом «И в чем смысл?»… В общем хотелось бы пожелать организаторам проекта — тщательнее подходить к выбору компаний, иначе овчинка выделки не стоит, зато изжога будет регулярной.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Рейтинг самых лучших дебетовых кэшбэк карт 2017-2018

Выгодны ли кредитные карты на самом деле: лайфхакиЭто один из самых популярных вопросов у многих. Кредитная карта даёт даже больше преимуществ в плане экономии средств, чем дебетовая. Одно из главных преимуществ — это возможность пользоваться средствами банка вместо своих. При этом бесплатно — в рамках (льготного) беспроцентного периода, который в среднем составляет 1,5 месяца с момента первой покупки. Эту особенность можно использовать себе во благо.

Лайфхак первый: кредитная карта с кэшбэком и зарплата

Лайфхак, кредитная карта и беспроцентный период, условияВы получаете зарплату и переносите её: на вклад в банке, расчётно-пополняемый счёт, на дебетовую карту с процентом на остаток (вариантов может быть много), где проценты начисляются ежедневно и выплачиваются в конце месяца, а деньги можно снимать полностью или частично без потери процента. Всё это время, пока зарплата лежит на вкладе, пользуетесь средствами банка по кредитной карте в рамках беспроцентного периода. А потом просто пополняете кредитку на сумму трат по кредитке в беспроцентного периода и не платите никаких процентов банку.

ВАША ВЫГОДА: начисленные проценты по вкладу + кэшбэк по кредитной карте.

Лайфхак второй: кредитная карта и путешествия

Кредитная карта и путешествия, кэшбэк и условияЧасто в путешествиях бывает так, что отели и особенно сервисы проката автомобилей замораживают часть средств по вашей карте (для проверки платёжеспособности, для страховки и т. п.). Если вы для этих целей предоставите дебетовую карту, то будут заблокированы ваши личные средства, которые в поездке могут очень пригодиться. Поэтому лучше, если это будут средства банка в рамках кредитного лимита. На замороженные (находящиеся в холде) средства не капает процент.

ВАША ВЫГОДА: у вас будет больше финансовых возможностей в поездке, личные средства не будут заморожены.

Да и если говорить в целом, то по кредитной карте кэшбэк в целом выше, чем по дебетовой. Это всё дополнительная выгода для нас, дамы и господа. К тому же кредитная история поддерживается в актуальном состоянии, что в перспективе станет дополнительным плюсом получения другого выгодного кредита (например, ипотеки). Поэтому кредитная карта с хорошим кэшбэком в сочетании с обозначенными выше лайфхаками помогает очень выгодно жить

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Что бы успешно торговать на криптовалютных биржах нельзя полагаться только на свое мнение. Старайтесь смотреть на ситуацию не только своим взглядом, анализируйте идеи других трейдеров.Рекомендуем ознакомиться с альтернативной точкой зрения по движению биткоина (#BTC):

«Рынок ведет себя не так как ожидал я и многие другие аналитики. Чтобы разобраться в ситуации я обратился к Тому Джозефу, который пока ни разу не подводил и вот, что мне удалось сообразить исходя из предоставленных им статистических и технических данных:

Есть версия, что от 3000 до 4100 мы были в волне „b“ и впереди нас ждет продолжение коррекции. Объясняю, почему этот вариант маловероятен: если мы действительно начали снижение в волне „c“, то нынешняя коррекция, в которой волна „b“ не превысила 75% волны „а“ будет простой, то есть „зигзагом“. Волна „с“ в зигзаге заканчивается как минимум пройдя 100% ценового расстояния „а“, что составляет $2000. В таком случае в самых благоприятных условиях мы долетим до отметки в $2100. Вопрос: кому нужно такое падение и как вы себе представляете дальнейшую судьбу биткойн, который с 5т. упал до 2?

Второй вариант: мы завершили движение в первой волне и сейчас корректируемся во второй. Почему я склоняюсь к этому варианту: после такой просадки первая волна в принципе не могла быть сильной и стремительной, во-вторых, по 3000 долларов закупились киты, что было видно по совершенным сделкам 11 сентября и сейчас им куда выгоднее стричь хомяков, обваливая курс до того, как он приходит к цели по ТА и резко поднимать курс до того, как он упадет на предполагаемое „дно“.

Если мы сейчас во второй волне нового волнового порядка, то она закончится с вероятностью в 73% между 50 и 62% от ценового расстояния волны 1, либо с 15% вероятностью за пределами 62%, но точно не ниже основания 1. В случае, если мы упадем ниже 3000 и закрепимся за этим уровнем в течение 12 часов, значит коррекция только началась и лететь нам долго и больно. Почему в течение 12 часов? А потому, что на месте китов я бы дампнул биткойн на этот раз пониже, но не на долго, чтобы нервы у тех, кто купил по 3 или вообще на хаях — сдали, а потом уже устроил бы памп такой силы и в такие сжатые сроки, чтобы никто не успел на этот поезд из-за потери уверенности в себе после очередной стрижки.

Короче, если мы не отскочим вверх от 3400, что происходит в 75% случаев во второй волне, то стоит задуматься о том, что будет дальше и следить за ситуацией, закупаясь близ 3000 в зависимости от силы трейдерской выдержки, если упадем ниже 3000 и закрепимся за ними — хранит нас всех криптовалютный иисус.»

сообщение с форума: Деньги и Бизнес в теме Ответственность главного бухгалтера 2017. Что нужно знать директору и бухгалтеру

Опять вопрос про обналичку: как привлекают к ответственности бухгалтеров, если они были замешаны в обналичке.Начну с конкретного, дурацкого примера. Сижу я как-то, консультирую владельца бизнеса, рядом сидит главный бухгалтер. Обороты около 5 млрд руб. В процессе консультации выясняется, что налог на добавленную стоимость они оптимизируют посредством связи с «серыми» или обнальными конторами. Дальше выясняется, что эту область курирует главный бухгалтер: она организовала весь этот схематоз. Я спросил у нее: «Вы не боитесь?». Она ответила: «А чего бояться? Все так делают». Я поинтересовался: «А дети у вас есть?» Ответ: «Да, трое». Я еще раз уточнил: «И вы нормально к этим вещам относитесь?» Она: «Мы в безопасности, мы используем разные средства связи: Telegram, WhatsApp и т.д.»

Это далеко не единственный пример, когда главбух компании завязан в «серых» схемах. Частенько бухгалтеры сами рисуют липовые бумаги. Частенько липовые счета-фактуры находятся в компьютере у главбуха. Частенько левые печати бухгалтер хранит в сумочке, либо они в ящике лежат. Иногда дело доходит до абсурда: юристы говорят бухгалтерам, что личные ноутбуки и компьютеры правоохранители изымать не имеют права. Эти юристы советуют: «Можете безопасно готовить левые документы на своих личных ноутбуках, отправлять обнальщикам на подпись. Обнальщики подпишут счета-фактуры и потом их пришлют».

Это абсолютно реальные примеры из моей практики. Таких примеров огромное количество. Скажу правду: не так-то просто в нашей стране против директора, против владельца бизнеса или против главбуха возбудить уголовное дело. На это есть огромное количество причин: абсолютная перегруженность следственных органов, недостаток квалифицированных кадров и т.д. Мягко говоря, не так-то просто выйти на конкретного налогоплательщика и доказать, что он занимался обналичкой, возбудить уголовное дело и т.д. Тем не менее, если посмотреть общую статистику, общую тенденцию, к величайшему сожалению, у меня мурашки по коже…

Два бухгалтера чуть «не уехали» на 10 лет за схему с однодневками

Я приведу один из самых последних примеров. В нашей прессе это уже было напечатано. Не буду называть фамилии, в этом нет никакой необходимости. Два бухгалтера пришли работать в компанию. Нормально, спокойно трудились. Владелец бизнеса предложил им зарабатывать дополнительную копейку, помогая иным бизнесменам оптимизировать НДС и налог на прибыль путем обналички.

Для этих целей бухгалтеры все организовали и получали неплохую зарплату – 200-300 тыс. руб. за работу. В этой схеме использовались 48 однодневок, которые они купили, либо сами создали. Для взаимодействия между собой использовали Mail.Ru Агент, WhatsApp и другие программулины…

Дорогие мои человеки, все эти программулины, абсолютно все до единой, прослушиваются, просматриваются и находятся под контролем. Есть одна программа, которую никто не смог взломать, и ее тут же Росфинмониторинг внес в список запрещенных. Есть специальные мэйлы, которые пока еще недоступны нашим спецслужбам, но никто ничего гарантировать не будет по одной простой причине: что недоступно сейчас, будет доступно в будущем.

Как бы то ни было, оперативники добыли нужную информацию. Они нашли достаточное количество доказательной базы, что через однодневки переведено больше 9 млрд руб. Возбудили уголовное дело: инкриминировали создание преступной группировки, до 10 лет лишения свободы.

Хорошо, что бухгалтеры вовремя все осознали, пошли на сотрудничество со следствием, признали свою вину, появилась куча смягчающих обстоятельств. В общем, суд над ними сжалился, хотя, такое в нашей судебной практике бывает чрезвычайно редко: обычно суды дают сроки, которые просит прокуратура. Бухгалтеры отделались «легким испугом»: каждый из них получил по 4 года условно и продолжает спокойно работать. Безусловно, тот, кто организовал эту преступную группировку, до сих пор находится под стражей, по нему дело не закончилось. Я на 100% уверен, что он получит реальный срок лишения свободы.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Причины запрета ICO в Китае и что будет дальше“Не бойся идти медленно, – гласит китайская пословица, – бойся остановиться”.

Дмитрий Кхан, стратегический советник chatbot platform Miniapps.pro, получил сообщение о возможной отмене и переносе “2017 Shape the Future”, куда он собирался для продвижения своего мероприятия по выпуску токенов Miniapps.

“Ничего страшного, – говорит он. – Интереснее было вслед за этим узнать о запрете ICO в Китае. Сначала мы хотели провести несколько встреч в Пекине, затем в Шанхае. Ну а сейчас они хотят прикрыть торговлю биткоином. Хотелось бы знать, что будет на следующей неделе, когда я поеду в Гонконг”.

Эти события стали причиной некоторых волнений среди участников 3-го Глобального саммита «Блокчейн» в Шанхае. Форум организован Wanxiang Blockchain Lab – исследовательским институтом Blockchain, соучредителем которого является Виталик Бутерин, – вместе с Wanxiang Holdings – крупнейшим производителем автозапчастей в Китае, а также компанией по производству спортивных седанов Karma Revero, готовящихся к испытаниям Тесла.

Ввиду недавних событий организаторы попросили участников – стартапов, инвесторов и криптофондов – избегать упоминания термина “ICO”. Тема форума была заменена на практическое применение технологии блокчейн и ее потенциальных преимуществ и рисков.

Это, однако, не помешало предпринимателям преследовать инвесторов и создавать площадки для финансирования ICO.

ICO запрещен для использования не только для фирм, но и для граждан. Бирманские биржи в свою очередь тоже готовятся к прекращению работы в соответствии с инструкциями правительства.

Возможно, увеличение числа людей, пользующихся ICO, стало основной причиной запрета торговли биткоином. Надо добавить, совсем недавно, в 2015 году, Китай провозгласил Год блокчейна и включил блокчейн в свой национальный пятилетний план в 2016 году.

Можно сказать, местные жители близко знакомы с технологией и ее приложениями для генерации и продажи токенов. Этому способствуют растущие возможности криптовалютного рынка (крупнейшие майнеры биткоина находятся в Китае). По-видимому, китайское правительство, решило избежать возможных рисков и взяло на вооружение метод “устойчивого развития”, стараясь уменьшить опасения людей относительно волатильности и возможных потерь криптовалюты.

Более того Пекин так и не нашел правильного решения для регулирования мобилизации капитала через ICO и лицензирования обмена криптовалютой. Можно сказать, правительство взяло тайм-аут, чтобы создать регулирующую структуру криптоэкономики. Никто не знает, что будет дальше.

Некоторые полагают, что решение уже найдено и будет объявлено в ближайшее время, что вернет законный статус регулируемым биржам и ICO. Другие считают, что ситуация мало изменится до следующего года из-за Конгресса Коммунистической партии Китая, который планируется провести 19 октября.

Конгресс собирается каждые пять лет и определяет основное направление развития страны, а также внутреннюю и внешнюю политику. Это, вероятно, будет сопровождаться перегруппировкой правительственных и партийных лидеров. Только после можно будет что-то говорить о криптоэкономике и ее регулировании.

Китайская пословица гласит: «Сохраняйте спокойствие. Наступит время, и цветы снова расцветут». Что касается криптоэкономики, прежде чем мы вновь сможем насладиться ее преимуществами, следует дождаться, когда она сумеет адаптироваться к условиям почти полного запрета.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Всего 802 человека уплачивают налоги за прибыль от биткойнов, сообщает Налоговая служба СШАСегодня все говорят о биткойн-инвестициях. Повсюду – в газетах, по телевидению, на радио, в Интернете – рассказывают о людях, ставших «битконнерами». Умалчивая при этом о налогах.

Да, в Вирджинии биткойн облагается налогом.

В марте 2014 года IRS создала руководство по налогообложению биткойна. Тогда же агентство объявило – он будет рассматриваться как собственность. Убытки или же прибыль будут считаться потерей капитала или приростом для целей налогообложения.

Наши читатели, вероятно, слышали об биткойн-инвесторах, которым удалось подняться «из грязи в князи» – стать миллионерами буквально за одну ночь. Таких историй достаточно. К примеру, подросток из Айдахо, превративший 1000 долларов в 1,1 млн. Норвежский инженер, зарабатывающий 800 000 долларов прибыли от инвестиций в размере 24 долларов.

При этом никогда не упоминаются налоги, которые эти люди платили … или не платили.

Поймай меня, если сможешь

Неудивительно, учитывая криптоанархические корни биткойна, что многие люди довольно несерьезно воспринимают идею налогообложения. Некоторые полагают, что, поскольку биткойн псевдо-анонимный, Налоговая служба США не узнает об их налогооблагаемой прибыли. Но они ошибаются.

Биткойн не так уж анонимен, как думают многие. Об этом свидетельствует число людей, угодивших за решетку за оплату биткойном детской порнографии или незаконных наркотиков. Существует ряд компаний, которые занимаются проверкой блокчейна, отыскивая владельцев аккаунтов.

Ранее было установлено, что Налоговая служба США сотрудничает с компанией Chainalysis, чтобы удвоить свои усилия по мониторингу продавцов биткойна, занимающихся высокочастотной и объемной торговлей.

Недавно IRS обратила внимание на Coinbase. Они требуют, чтобы была раскрыта личность каждого, кто торговал более чем $ 20000 в биткойне за год с 2013 по 2015. Скорее всего IRS правы, считая, что многие инвесторы уклоняются от налогов. По данным Fortune, в 2015 только 802 американца сообщили о своей прибыли и убытках, связанных с биткойном.

Как Chainalysis помогает Налоговой службе США?

Chainalysis был основан в 2014. Он представляет собой программное обеспечение для борьбы с отмыванием денег. Благодаря своим формальным партнерским отношениям с Europol и другими международными правоохранительными органами, Chainalysis «используется во всем мире для успешного отслеживания, задержания и осуждения лиц, отмывающих деньги и киберпреступников».

Блокчейн по своей природе совершенно прозрачен. Каждая совершеная транзакция указана в этой децентрализованной книге. Транзакции могут выполняться через блокчейн с использованием сложного программного обеспечения. Единственное подобие конфиденциальности обеспечивает биткойну его использование случайных адресов. Они не обязательно должны быть связаны с настоящей личностью пользователя.

Также следует помнить: зачастую люди сами выдают конфиденциальную информацию о себе. Некоторые выставляют свои адреса на всеобщее обозрение. Если бы они попытались использовать тот же адрес – или связанный с ним – для незаконной деятельности, их личность была бы быстро разоблачена.

2017 год стал знаменательным годом для криптоконверсий. Неудивительно, что биткойн, подобно другим цифровым валютам, занял высокое место в списке приоритетов IRS.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

И снова правила ICO от Народного банка КитаяНа прошлой неделе, в СМИ появилась информация от представителей Народного банка Китая касательно обновленных правил в отношении проведения первичного размещения монет.

В заявлении отмечается, что поскольку эмиссия цифровой валюты находится не под контролем государственных властей, следовательно ее использование в качестве официальной государственной валюты не имеет смыла. К тому же, всевозможная деятельность касательно первичного размещения монет или иного способа получения незаконных инвестиций запрещена. Согласно заявлению, как только документ будет опубликован в широкие массы, всем организациям необходимо сразу же прекратить свою деятельность в отношении ICO, и обеспечить полный возврат привлеченных средств.

При этом, деятельность криптовалютных бирж также приостанавливается, а, следовательно, ограничивается возможность обмена криптовалюты.

Представители банка Китая заявляют, что в случае, если организации не последуют требованиям изложенным в документе, прекращение их деятельности будет проводится специальным административно-телекоммуникационным отделом.

Также, всем пользователям предлагается соблюдать закон и своевременно уведомлять властей о совершении любых незаконных действий.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

600 BTC – выкуп за пользовательские данныеНа днях интернет-мошенниками был взломан онлайн-сервис Equifax, предоставляющий информацию о кредитных историях. По подсчетам, были украдены данные более 140 млн американских пользователей.

Как сообщается на официальных источниках, данные будут полностью возвращены при условии, что компания Equifax выплатить вознаграждение злоумышленникам в размере 600 bitcoin.

На сайте неиндексируемой частной сети Darkweb появилось сообщение, что злоумышленники требуют выкуп в размере 2,5 млн $, при этом выплата должна быть исключительно в криптовалюте bitcoin. Сроки уплаты вознаграждения установлены до середины сентября, иначе мошенники опубликуют все украденные пользовательские данные.

В сообщении также говорится, что злоумышленники не имеют ничего личного к кому либо из пользователей. Мотивом взлома послужило желание злоумышленников улучшить свое финансовое положение.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Кибер-преступники украли $ 225 млн. эфириумаКак сообщается, за 2017 год хакеры присвоили цифровую валюту на сумму $ 225 млн. посредством фишинговых атак. В результате действий мошенников были обмануты потенциальные инвесторы. Они отправляли деньги на интернет-адреса, полагая, что таким образом финансируют сайты для виртуальных токенов на блокчейне Эфириума.

Основываясь на данных нью-йоркского исследователя Chainalysis, более 30 тысяч инвесторов оказались обмануты. Средние потери составили по $ 7,5 тыс. в каждом ICO.

Соучредитель Chainalysis Джонатан Левин заявил, что прибыль грабителей очень высока.

Как им удалось?

По словам Левина, хакеры создали сайты или учетные записи в социальных сетях, которые имитируют настоящий проект ICO. Финансовые партнеры отправляли деньги на поддельные счета. Жертв также привлекали посредством Twitter, Slack сообщений и целевой рассылки по электронной почте.

Хакеры обворовали инвесторов, используя лазейки внутри системы. Левин привел в качестве примера проект децентрализованной автономной организации (DAO), который был направлен на демократизацию финансирования эфириумом. Киберпреступники смогли использовать ошибку, которая привела к краже $ 55 млн.

Из-за огромных потерь Левин рекомендовал создать инфраструктуру, которая сможет защитить финансовых партнеров.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Brickblock начнет продавать недвижимость через блокчейнПлатформа Brickblock первая в мире начнет предоставлять инвесторам возможность покупки недвижимого имущества посредством технологии блокчейн. Старт работы назначен на ноябрь 2017.

Совсем скоро инвесторы смогут купить акции управляемого жилого дома в столице Германии за ETH. По словам одного из основателя Brickblock, разработчики рады, что дом в Берлине станет не просто первым активом на платформе. Он станет первым проектом в сфере недвижимого имущества, который будет доступен для покупки из любого уголка мира через блокчейн.

Покупая недвижимость традиционным путем, можно столкнуться с рядом трудностей. Технология блокчейн должна помочь устранить некоторые препятствия, такие как доступность, простота использования и экономическая эффективность финансовых вложений без территориальных ограничений.

Применение технологии в сфере недвижимости позволит избежать необходимость использования услуг банков и бирж при совершении транзакции. Сделки происходят с помощью смарт-контрактов, которые позволяют уменьшить денежный сбор. Также сокращается время обработки сделки

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Европейский центробанк и Банк Японии настроены против применения blockchainСогласно результатам, полученным в ходе многолетнего исследования распределенного реестра blockchain, Европейский центробанк и Банк Японии скептически относятся к возможности применения blockchain-технологии в крупных банковских транзакциях.

По мнению представителей банков, на данном этапе, внедрение технологии вряд ли поспособствует решению основных институциональных банковских проблем.

В отчетах проводимого исследования, под названием “Project Stella’, представлена информация, описывающая высокие эффективные возможности применения технологии blockchain в банковской среде. Но, несмотря на это, в ходе заключения говорится, так как технология еще находится на раннем этапе своего развития, ее внедрение может привести к сомнительным результатам. Однако, в ближайшем будущем ситуация может кардинально измениться.

На сегодняшний день, множество кредитно-финансовых учреждений уже приняли blockchain-технологию для своих систем банковского обслуживания

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Отличное время для покупки биткойнов пока «левые источники» из Китая запугивают маркетНа данный момент, происходит массовая чрезмерная реакция на новости из Китая. Можно сказать, что основа последнего объявления о том, что Китай запрещает ICO и биржи – ненадежна, поскольку заявления от официального представителя не было.

Источником новостей стала статья Google, переведенная китайским журналистом, который, видимо, поговорил с каким-то официальным лицом.

В прошлый раз, когда Китай запретил или хотел остановить биткойн, через несколько месяцев после этого ситуация коорденально изменилась.

Есть ли у некоторых людей повестка дня, чтобы перебросить Биткойн и напугать рынок? Эта новость действительно может дать всем шанс, так как это, будет последний раз, когда вы сможете купить биткойн на этих уровнях. Сейчас, скорее всего, биток опуститься ниже 4000, и это будет замечательный шанс зайти в эту игру тем, кто ещё не успел! Так как до 4000, биток после этого не опуститья никогда!

Однако Эфиру не так повезло

Биткойн здесь не проблема. Это эфир, который в значительной степени является центром сообщества ICO. Который, скорее всего, начнет стучать, а сеть Ethereum изо всех сил пытается идти в ногу со спросом. В-третьих, ICO — это насос для эфира, и, скорее всего, ETH будет продолжать расти.

Многие ICO основаны на плохих идеях, и крупные могут разоблачить рынок, когда основатели не могут выполнить обещанное, потому что им не хватает опыта и умения вести бизнес.Маркеры ERC20, запущенные за последние шесть месяцев, основаны на плохих идеях и ошибочном мышлении, где токены не работают для инвесторов.

Сначала ICO получают деньги, потом из теряют, и ничего не дают пользователям или инвесторам. Но пока ICO будет качать ETH, в 2018 году мы увидим более 5000 ICO.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Новости и анализ криптовалют

Ethereum устанавливает новый рекорд пропускной способностиВчера сеть Ethereum установила новую рекордную пропускную способность, обработав более полумиллиона транзакций менее чем за 24 часа.

Несмотря на то, что все новости были сосредоточены на биткойне, запрете китайского ICO и проблемах со стороны Ripple, Ethereum спокойно продолжал расти среди пользователей и вычислительной мощности.

В то время как использование сети выросло по экспоненте, транзакционные сборы остались неизменными. Большинство транзакций могут быть завершены примерно на 0,70 доллара США, что значительно меньше, чем плата за многие другие сети. Похоже, что эти транзакции происходят от майнинга, биржевых торгов и инвестиционных платежей ICO.

Сеть, скорее всего, продолжит увеличивать объем, так как в ближайшие месяцы появится хардфорк Metropolis.

Хотя увеличение объема стимулирует инвесторов Ethereum, они указывают на то, что Blockchain должен внедрить масштабирующие решения в ближайшем будущем. По мере увеличения пропускной способности эти масштабирующие решения станут все более критическими для поддержания обслуживания пользователей.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Как создать биткоин кошелек. Как обменять биткоин. Вопросы и ответы про биткоин

Пользовался этим кошельком, но после появления apibtc.com/ уже более года пользуюсь только им и он меня полностью устраивает. Очень простой в пользовании, служба поддержки 24/7, работает на разных платформах

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Как создать биткоин кошелек. Как обменять биткоин. Вопросы и ответы про биткоин

Приветствую! Интересная статья получилась, спасибо. Хочу заметить, что покупка через обменники сегодня остается одной из самых выгодных.

Да, в обменниках меняются курсы и вчерашний обменник завтра может быть совсем не выгодным. Но я уже лет пять решаю этот вопрос с помощью BestChange

Мониторю перед тем как купить обменники и цену на биржах. Иногда выходит дешевле на бирже, иногда в обменниках. Зависит еще от суммы (с бирж есть комиссия за вывод).

Удачных покупок!

сообщение с форума: Деньги и Бизнес в теме Ответственность главного бухгалтера 2017. Что нужно знать директору и бухгалтеру

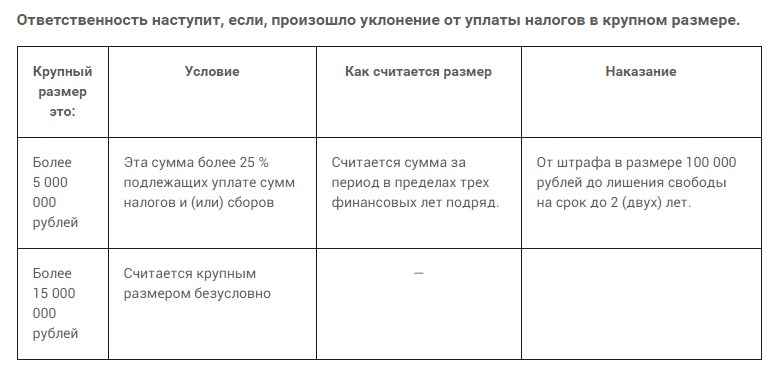

Уголовная ответственность директора и бухгалтера в 2017 годуОтветственность за нарушения налогового законодательства, когда придется отвечать своими деньгами, перечислена в разделе VI Налогового кодекса РФ. Однако, это далеко не все. Отделаться штрафами, вряд ли получиться. За уклонение от уплаты налогов руководство организации могут привлечь к ответственности по Уголовному кодексу РФ и Гражданскому кодексу РФ. В первом полугодии 2015 году количество уголовных дел по экономическим статьям увеличилось на 22% (по данным Генпрокуратуры, судебного департамента Верховного суда). А в январе 2016 года глава Следственного комитете Александр Бастрыкин в интервью «Российской газете» сказал, что число уголовных дел, возбужденных по фактам уклонения от уплаты налогов выросло в 2015 году на 68%. В 2015 году было возбуждено более 4,5 тысяч уголовных дел. Несмотря на то, что Путин В. в декабре 2015 года в своем послании обращал внимание на усилившийся «кошмар» для бизнеса, в ближайшие годы ожидать лояльности от правоохранительных структур по отношению к предпринимателям не приходится. Что говорит о неуплате налогов статья 199 УК РФ? За неуплату налогов с организации привлекают по статье 199 УК РФ. Уголовная ответственность наступает, если руководитель фирмы совершил действия, направленные на уклонение от уплаты налогов и сборов в крупном размере. Крупный размер определяется двумя критериями. Во-первых, это сумма налогов и сборов, превышающая 5 млн рублей, при условии, что доля неуплаченных налогов и сборов превышает 25 процентов от общей суммы налогов и сборов, подлежащей уплате за 3 (три) финансовых года подряд. Или это сумма, превышающая 15 млн рублей.

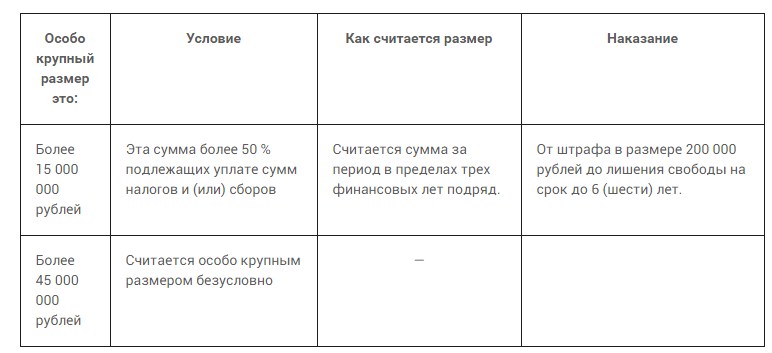

При исчислении размера уклонения от уплаты налогов и сборов все недоимки суммируются за взятый период. Но при этом учитываются лишь суммы тех налогов и сборов, сроки уплаты по которым истекли. Если уклонение от уплаты налогов составит более 15 000 0000 рублей, директору и бухгалтеру грозит ответственность за уклонение от уплаты налогов в особо крупном размере.

Такая же ответственность и в том случае, если следователь квалифицирует действия, как совершенные группой лиц по предварительному сговору. Например, директором, главным бухгалтером и учредителем (участником) общества. В большинстве случаев, именно так и будет действовать следователь. Предварительный сговор предполагает, что несколько лиц заранее договорились о совместном совершении преступления. При этом, по мнению следователя даже приказ о приеме на работу сотрудника (например, главного бухгалтера) по мнению следователя, есть сговор. Вы можете получить обвинение в преступлении, совершенном группой лиц, даже, если просто работали наемным сотрудником и вообще не имели никаких нерабочих контактов друг с другом. Наказание за такое деяние значительно серьезнее. Сумев избежать обвинений в сговоре, удастся уменьшить ответственность каждого за преступление. А разграничение преступлений по суммам неуплаченных налогов и сборов, возможно, позволит избежать обвинения в уклонении от уплаты налогов и сборов в особо крупном размере и в дальнейшем поможет избежать солидарной ответственности по гражданскому иску.

Кого привлекают по 199 УК РФ

Есть мнение, что уголовное преследование грозит только руководителю и главному бухгалтеру организации. Это не так. К уголовной ответственности могут привлечь любого сотрудника организации на основании статьи 33 УК РФ — соучастниками преступления наряду с исполнителем признаются организатор, подстрекатель и пособник. Чаще всего, помимо руководителей и главных бухгалтеров, в число обвиняемых попадают собственники бизнеса, участники ООО, финансовые директора, руководители департаментов (отделов) и иные лица, которые участвуют в принятии решений, связанных с оплатой тех или иных работ (услуг), включаемых в расходы или решений, связанных с размером уплачиваемых налогов.

Деяния по статье 199 УК РФ

За уклонение от уплаты от уплаты налогов и (или) сборов с организации на директора и главбуха могут завести дело, если не были представлены налоговые декларации или иных документов, которые нужно сдавать в налоговую по законодательству РФ. Но чаще всего в делах по 199 есть налоговые декларации, поэтому следователи предъявляют включения в налоговую декларацию заведомо ложных сведений. Казалось бы, следователи должны доказать, что неверные данные были включены в декларации заведомо. То есть и директор и главбух знали о том, что эти данные ложные. Что партнер не благонадежен и так далее. На практике же, фактически это никто не доказывает. И даже сам факт подписания либо не подписания директором декларации ни на что не влияет.

Главное – декларация сдана. Обычно в уголовных делах на директоров, фирмы, расходы по которым были включены в декларации, называются фирмами, обладающими признаками однодневок. Доказать, что вы не намеревались уклоняться от уплаты налогов и не работали с однодневками, будет практически невозможно. Придется доказать, что фирма не была однодневкой на момент работы. Если вы и найдете доказательства того, что фирма была хорошей и вы проявили должную осмотрительность, аргументом следствия станет формулировка: «директор обязан организовать ведение бухгалтерского учета и организация обязана самостоятельно уплачивать налоги». Увы, но здесь так же работает принцип виновности. Наказания по 199 УК РФ

Статья 199 УК РФ предусматривает несколько видов ответственности.

Мера определяется тяжестью совершенного преступления и наличием квалифицирующих признаков. Штраф в размере от 100 тыс. до 500 тыс. рублей;

Штраф в размере заработной платы или иного дохода осужденного за период от одного года до двух лет; Принудительные работы на срок до двух лет;

Арест на срок до шести месяцев;

Лишение свободы на срок до шести лет.

Основание для возбуждения уголовного дела Как мы уже писали выше, времена, когда следователи возбуждали дела только по материалам налоговой ушли в прошлое. Так было с 2011 до 2015 гг. Сначала в 2011 году следователям разрешили возбуждать уголовные дела только по материалам, которые они получали от налоговиков.

Такой порядок был введен действующим тогда президентом Д.А. Медведевым с целью защиты бизнеса от необоснованного давления правоохранительных органов. А с 22 октября 2014 года следователи вновь получили право возбуждать уголовные дела о налоговых преступлениях без инициативы налоговых органов. С этого момента поводом для возбуждения уголовного дела может стать просто рапорт об обнаружении правонарушения, составленный сотрудником оперативного подразделения полиции. А рапорт может составлен на основании доноса уволенного сотрудниками или конкурентов.

Сроки давности за налоговые правонарушения

Следователи могут возбудить уголовное дело по тем нарушениям НК РФ, за которые налоговики уже не могут взыскать налог.

Налоговые инспекторы имеют право проверить период, не превышающий 3 (три) года.

А уголовное дело можно возбудить в пределах сроков давности привлечения к уголовной ответственности (статья 78 УК РФ): два года после совершения преступления небольшой тяжести (это уклонение от уплаты налога с организации в крупном размере); шесть лет после совершения преступления средней тяжести (это сокрытие имущества или денежных средств); десять лет после совершения тяжкого преступления (это уклонения от уплаты налогов с организации в особо крупном размере).

Таким образом, следователь может возбудить дело в отношении должностного лица организации за уклонение от уплаты налогов в особо крупном размере в течение 10 лет с того момента, как совершено правонарушение. Этот период существенно превышает период, который проверяют налоговики.

Фактически теперь существуют две параллельные и совершенно разные системы контроля за соблюдением налогового законодательства. И если проверки налоговых органов строго регламентированы и предусматривают ряд специальных мер для защиты прав налогоплательщиков, то способы защиты в ходе проверок правоохранительных органов, практически отсутствуют.

Вынесение обвинительного приговора по уголовному делу грозит не только уголовным наказанием для руководства организаций, но и взысканием сумм задолженности в качестве возмещения ущерба. Причем взыскать эти суммы можно как с компании, так и с физического лица, привлеченного к уголовной ответственности.

Количество дел, рассматриваемых в судах о двойном привлечении к ответственности, ежегодно растет. А что в судах Для вас не будет большим секретом, что процент оправдательных приговоров меньше

1. Суды не проявляют ни малейшей лояльности по отношению к предпринимателям, в отношении которых возбуждено уголовное дело. Так складывается практика, что именно обвиняемым приходится доказывать свою невиновность, а не следственным органам вину обвиняемого. Прокуратура зачастую подписывает обвинительные заключения, не читая их.

Прокурор только в суде читает материалы уголовного дела впервые. При этом путается не только в названиях деклараций, но и названиях самих налогов. Но это никак не повлияет на решение суда. В части доказательств по налоговым правонарушениями следователи представляют свою экспертизу с расчетами, которые в общем как бы совпадают с НК РФ, но в деталях с большим количеством ошибок и иногда критических для конкретного случая. На практике, если обвиняемый заказывает независимую экспертизу, она не принимается судом. Что же касается сговора, то в этой части суды не требуют особых доказательств от следователей.

Сговор – это согласованные действия. При таком подходе ваши действия всегда будут согласованы. Ведь главбух учитывает расходы по налоговым периодам (в определенный срок), сдает декларации (в определенный срок), проверяет первичку перед подготовкой отчетности (в определенный срок), директор подписывает (в определенный срок). Все происходит в точные сроки, которые, увы, установлены в законодательстве.

Если же говорить об умысле, то любой документ, подписанный директором – это и есть умысел. Еще один момент, не менее важный – нехватка судей, которые специализируются на рассмотрении экономических преступлений. Это может полностью перечеркнуть, все ваши попытки оправдаться. Гражданский иск после обвинительного приговора В разрешении споров, связанных с экономическими правонарушениями, суды руководствуются статьей 1064 ГК РФ, предусматривающей, что причиненный ущерб подлежит возмещению в полном объеме лицом, причинившим его. В приговорах по делам о преступлениях, предусмотренных статьей 199 УК РФ, должно содержаться решение по предъявленному гражданскому иску от налоговой инспекции. Освобождение от уголовной ответственности Привлечения к уголовной ответственности за уклонение от уплаты налогов можно избежать, если полностью уплатить недоимку, пени и штрафы, при условии, что такое преступление совершено впервые (примечания к ст. 199 УК РФ).

Важно погасить задолженность до назначения судебного заседания (ч. 1 ст. 28.1 УПК РФ). Если это сделать позже, факт уплаты налога, пеней и штрафов будет являться лишь смягчающим обстоятельством.

Источник: www.buhgalteria.ru/article/n152812

сообщение с форума: Деньги и Бизнес в теме Ответственность главного бухгалтера 2017. Что нужно знать директору и бухгалтеру

В действующем законодательстве страны относительно закона о бухгалтерии предусмотрены некоторые поправки, касающиеся работы главного бухгалтера. В действие они вступили с начала 2017 года. Раньше главбух компании или организации должен был:

отвечать за оформление учетной политики компании;

полностью вести учет по бухгалтерии;

представлять подготовленный отчет в специальные органы надзора, причем в строго указанные сроки;

производить контроль передвижения продукции;

контролировать любые хозяйственные операции, которые должны исполняться в строгом соответствии с действующим законодательством страны.

Согласно новым поправкам в законе о бухгалтерии, основная обязанность главного бухгалтера – ведение бухгалтерской отчетности. В чем суть новых изменений, и какая основная ответственность специалиста теперь, стоит разобраться подробнее.

Основные обязанности

Новая поправка в законе страны ничего не указывает на ответственность главбуха, и это многие экспертов сбивает с толку. Однако этот момент можно довольно просто объяснить. Законодательный орган страны должен выступать в роли «защитника» относительно прав пользователей отчетности, предоставленной бухгалтерией, чтобы получить в назначенный срок информацию о финансовом положении компании или организации. Поэтому законодательство обязует счетоводов любых компаний качественно оформлять и сдавать в назначенные сроки бумаги по финансам. При этом на бухгалтера не возлагается эта обязанность в качестве основной, составлять отчет может любой квалифицированный сотрудник компании. Кто будет этим лицом – решает руководство организации.

То есть на главного бухгалтера возложена полная ответственность лишь за контроль ведения финансовой отчетности, а оформлять всю документацию может другое должностное лицо. Стоит дополнить, что деловые отношения между руководством компании и главбухом регулируются согласно законодательству, предусмотренному в трудовом соглашении, а значит, только договор может определять ответственность главного бухгалтера, а также его основные обязанности.

Обязанности главбуха компании

В основном в штате небольших компаний предусмотрен только один финансист, поэтому ему приходится не только вести финансовый учет, но и собирать, переоформлять и вовремя сдавать в органы контроля весь пакет документации. Но если финансовый работник не желает самостоятельно создавать документацию, то руководство компании не имеет права требовать от него данной услуги. Такая обязанность на сотрудника может быть возложена только согласно договору по труду, который подписывается по желанию главбуха.

Небольшие компании также стремятся получить в свой штат финансового сотрудника, который будет не только вести бухгалтерский учет, но и представлять налоговые отчеты (составлять собственноручно), а также проводить необходимые исчисления денежных взносов в фонды внебюджетного значения. Разумеется, руководство компании может по обоюдному согласию возложить такие обязанности на своего сотрудника, однако в таком случае подписанный трудовой договор должен нести некоторые поправки.

Финансовый работник обязан:

Составлять и вести бухгалтерский учет компании, используя для этого правильный образец. Подавать подготовленный пакет документации в орган контроля в строго определенное время, которое установлено законодательством страны.

Своевременно производить исчисление налоговых платежей, в том числе и авансовых в государственное учреждение.

В строго указанное время исчислять как обязательные, так и авансовые взносы.

Полностью подготавливать пакет документов относительно фондов внебюджетного значения, своевременно передавать их в орган контроля.

Если финансовый работник, читая трудовой договор, не обнаружит в документе таких подпунктов, он имеет право отказаться от их выполнения. При отказе ему не будет представлена материальная, дисциплинарная или уголовная ответственность. Стоит еще раз подчеркнуть: именно трудовой договор определяет, какие собственно обязанности возлагаются на финансового сотрудника. Инструкцией должностного характера нагрузку позволяется лишь конкретизировать, но не расширять ее объем.

Ответственность главного бухгалтера перед своим работодателем

Если работодатель видит, что его финансовый работник относится к выполнению свой работы безответственно, он имеет право применить к главбуху некоторые меры воздействия:

в качестве наказания применить дисциплинарную ответственность;

выбрать для наказания сотрудника материальную обязательство.

Ответственность дисциплинарного значения

Главбух, впрочем, как и другой сотрудник компании, может быть наказан дисциплинарной ответственностью за некачественную работу, не выполнение собственных обязательств, которые прописаны в законном трудовом договоре.

Существует три типа дисциплинированной ответственности:

устное замечание руководства;

выговор, который может быть как устным, так и письменным;

увольнение с постоянного места работы.

Данное взыскание может быть возложено на финансового сотрудника только в том случае если:

должностное лицо не выполнило своих основных обязанностей, которые предусмотрены в договоре в срок;

при доказательстве факта нарушения, происшедшего только по вине главбуха;

наложить дисциплинарное наказание можно на протяжении полугода с момента действия нарушения.

Работника, занимающего должность финансиста, могут уволить за принятое решение, которое привлечет к потере сохранности имущества компании. Однако если по договорному соглашению главбух не обязан нести ответственность относительно сохранности имущества организации, а всего лишь должен составлять финансовый отчет, руководители не имеют право увольнять его по этому основанию. Если все же данная мера наказания будет предъявлена главному бухгалтеру, после увольнения работник вправе обратиться в судебный орган для обжалования.

Материальная ответственность

Кроме ответственности дисциплинарного значения, финансовому сотруднику может грозить материальное взыскание. Если при составлении договора не предусмотрено пункта об ответственности за имущество, то сумма взыскания не должна превышать заработка, который получает сотрудник ежемесячно.

В случае если пункт об ответственности материального значения предусмотрен в соглашении, и вина главбуха будет доказана в полном объеме, ему придется возместить полную сумму ущерба. Стоит уточнить, что данный момент касается лишь той ситуации, когда компания понесла ущерб исключительно по вине главного бухгалтера, который не выполнил своих прямых обязанностей. Получить денежную компенсацию за причиненный ущерб можно через судейский орган даже после увольнения сотрудника, если срок нарушения не превысит одного года. Работодатель не вправе перезаключать договор относительно полной ответственности с финансовым лицом компании. Даже если такая бумага будет заключена, судейская комиссия вправе освободить главбуха от возмещения ущерба.

Если вина финансиста доказана, но он отказывается выплачивать материальную компенсацию, работодатель имеет право забрать денежные средства через суд. Для этого он должен иметь на руках неопровержимые доказательства правонарушения, а именно:

иметь доказательство того, что по вине финансового работника уменьшилось количество имущества компании или его состояние пришло в непригодность;

ущерб был нанесен исключительно по вине главбуха или в результате его бездействия.

Привлечь финансового сотрудника к уголовной ответственности можно в том случае, если на протяжении трех и более лет организацией не выплачиваются крупные налоговые платежи, причем эти действия совершаются умышленно.

Стоит уточнить, что привлечь к уголовной ответственности главного бухгалтера довольно сложно и даже почти невозможно. Ведь для доказательства вины нужно представить правдивые факты умышленного сокрытия денежных средств, которые не поступали длительное время в бюджет страны. А сделать это очень проблематично: финансовый сотрудник может списать данный проступок на свою некомпетентность, на обычную ошибку в работе и т. д.

Административная ответственность

Если должностное лицо, занимающееся финансами, ненадлежащим образом выполняет свои обязанности или представляет отчетность не в указанный срок, на него может быть возложена административная ответственность. Это касается тех финансовых сотрудников, которые согласно трудовому договору должны не только составлять отчеты по бухгалтерии, но и представлять налоговый отчет в орган контроля, вести и контролировать кассовые аппараты. Если вина работника будет доказана, ему может грозить штрафная санкция в размере трех тысяч рублей.

Источник: nalogiexpert.ru/novosti/otvetstvennost-glavnogo-buxgaltera-v-2016-godu.html

сообщение с форума: Обсуждение обо всем в теме PRO100 agency и pro100dental отзывы. Больше не хочу

Нам звонили раз 20 наверное, но посмотрев на то, что они делают, мы отказались. А если посмотреть еще и на цены, то вообще понимаешь весь идиотизм, т.к за такие цены есть настоящие профи, кто не будет совершать столько недочетов.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Tinkoff. Pokupka Summa 59.00 RUB. Google *Smule Inc. Что это?

Цитата: Freeman

По ссылке в гугл подписках отменил все и перестали списывать. Не помню, чтобы я подписывался, но может кто из детей ткнул не туда.

На самом деле вам и отменять ничего не надо было. 30 рублей это авторизация карты в Google Play, через некоторое время деньги возвращаются.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Tinkoff. Pokupka Summa 59.00 RUB. Google *Smule Inc. Что это?

Цитата: Денис

Проверить подписки можно по ссылке Google Wallet

Было такое, без подтверждения снимали средства Retail GBR g.co/payhelp# GOOGLE *SERVICES −30,00 руб. 17.06.2016

По ссылке в гугл подписках отменил все и перестали списывать. Не помню, чтобы я подписывался, но может кто из детей ткнул не туда.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Tinkoff. Pokupka Summa 59.00 RUB. Google *Smule Inc. Что это?

Цитата: Максим Семенов

Сегодня пришла смс о списании средств за гугл. Сообщение было следующее

Tinkoff. Pokupka Summa 59.00 RUB. Google *Smule Inc.

Что за ерунда такая? Я точно никуда не подписывался.

Проверить подписки можно по ссылке Google Wallet

Возможно вы всеже что-то покупали, но забыли. Проверьте приложения, на которые идет месячная подписка.

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме КАК МАЙНИТЬ ZCASH ПРОЦЕССОРОМ НА WINDOWS

на сколько реально сейчас майнить их? какие технические характеристики компа нужны?

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме ZCASH КОШЕЛЕК - КАК СОЗДАТЬ? ОНЛАЙН КОШЕЛЁК И БИРЖА ZCASH.

В чем ее преимущество перед биткоином?

сообщение с форума: Свободное общение на разные темы в теме Криптокомпонент госуслуги не работает в гугл хром. Как быть?

Вот еще инфомрация, может пригодиться:Порядок получения ЭП К функционалу портал «Электронное правительство» имеют доступ все резиденты РФ, так как она относится к системе общего пользования. Процесс оформления заявки онлайн основана на трёх действиях: Ознакомление с инструкцией и установка на компьютер специального ПО, при этом клиенту не придётся заполнять никаких форм и бланков.

Подача онлайн-заявки.

Для этого пользователь обязан предоставить пакет документов. Каждый из вариантов электронных подписей может включать в себя различный пакет документов для предъявления в Удостоверяющий центр.

Обращение в наиболее удобный сертификационных центров в своём городе с пакетом документов. Клиенту предстоит внести оплату, составить заявление и подписать необходимые документы.

Клиенту следует обратиться в Удостоверяющий центр (УЦ) за приобретением сертификата и ключа электронной подписи.

В нём указана вся конфиденциальная информация о владельце. Ключ подписи необходим для надёжного шифрования и дешифрования кода подписи для документа в электронном формате.

Через некоторое время сертификационный пункт передаёт владельцу девайс, акт о его передаче, сертификат, подтверждающий право на использование электронной подписи и удобную памятку для клиента. После этого, подпись в руках у своего владельца.

сообщение с форума: Свободное общение на разные темы в теме Криптокомпонент госуслуги не работает в гугл хром. Как быть?

ЭЦП можно оформить можно в Контр.Экстерн или в любом сертифицированном центре вашего города.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Сколько времени перечисляются средства с карты Тинькофф на другие карты других банков?

Вот на одном из сайтов был подобный вопрос и ответ к немуМне прислали кассовый чек с отметкой служащего банка Тинькофф, что платеж обработан успешно. Это было в четверг в 11-30, денег до сих пор нет.

1. Какой максимальный срок поступления денег?

2. Можно отозвать платеж, если он обработан?

3. Сумма перевода более 75000руб какие последствия?

Ответ специалиста:

Перевод денег с карты Тинькофф на карты других банков может занимать по времени до 5 рабочих дней. Отозвать платеж, в случае его полной обработки, у вас не получиться. Связано это с тем, что обработан он банком-отправителем.Задержка поступления средств вероятнее всего связана с зачислением денег в банке-получателе. Последствием такого крупного перевода может быть блокировка карты банком, в который вы отправляли средства, по причине проведения подозрительной операции. В таком случае вам потребуется подтвердить законность получения этих средств (расписка отправителя, договора выполнения работ и т.п.). Если банк-получатель Сбербанк, то советуем обратиться на горячую линию поддержки клиентов: 8 (800) 555-55-50. После идентификации вас, как владельца карты, вас проконсультируют о поступлении денег и возможных последствиях.

сообщение с форума: Свободное общение на разные темы в теме Криптокомпонент госуслуги не работает в гугл хром. Как быть?

Цитата: Freeman

Собственно знакомые спрашивают. Регистрируют СМИ, но на последнем шаге выдает, что надо установить криптопрогу. Устанавливают, но гугл хром все равно говорит, что надо вновь ее поставить, т.к не видит установленную программу.

Хром перезапускали, но все равно не работает.

Какие еще есть варианты, как решить эту проблему?

Скрин сообщения прикрепляю.

Для оформления вам нужно еще оформить ЭЦП.

Как оформить ЭЦП? читайте ниже

Электронная цифровая подпись – это электронная подпись, которая была получена благодаря шифровальному изменению набора данных, который присоединяется логически к набору и дает возможность идентифицировать личность подписчика.

Пользователям ЭПЦ, открыт ряд преимуществ: можно, с помощью сети интернет, осуществлять важные обращения в виртуальные государственные ведомства, определенные государственные органы; сидя в интернете, получать все необходимые государственные услуги; найти и выбрать самые выгодные цены на товары и услуги в электронных магазинах, тендерах и аукционах.

Существует несколько видов ЭП: одиночная; множественная.

Одиночная подпись, чаще всего, используется для несложных подписаний электронных документов и прочих, подобных бумаг.

Множественная подпись используется там, где необходимо несколько подписей сразу – накладные, акты, договора. Электронная цифровая подпись решает сразу несколько проблем: Идентификация подписчика.

Защита документа (благодаря его криптографии).

Подписант не вправе отречься от своих обязанностей. Ключи ЭП При получении электронной цифровой подписи, центр, который удостоверяет личность подписанта, выдает специальные ключи ЭП. ЭП состоит из двух ключей: закрытый; открытый. Закрытый ключ – это личный ключ, который знает только владелец. Он предназначен для самой подписи документов. Открытый ключ – это специальный ключ проверки. Этот ключ могут видеть все участники договора, он предназначен для проверки достоверности электронной подписи подписчика.

Сертификат ЭП Файл, который подтверждает достоверность ключей – это сертификат ключа ЭП. Этот документ, может быть, как в бумажном, так и в электронном виде. Сертификат содержит в себе открытый ключ и, непосредственно, данные о владельце подписи, а также, необходимые данные о центре, который выдал ключ. Данный сертификат можно считать удостоверением личности участника документооборота. Электронная цифровая подпись кодируется только при наличии сертификата ЭП. Причем, сертификаты должны быть действительными у всех участников договора. Такой сертификат выдается сроком на один год. По истечении этого времени, он становится недействительным, подпись теряет достоверность. Для дальнейшей работы с документами, сертификат необходимо продлить. Также, очень важно помнить, что при любых изменениях в организации (смена названия, владельца и прочее), сертификат подписи необходимо обновить.

Средства электронной подписи – это шифровальные средства, которые используют для выполнения определенных функций: создание ЭП; проверка ЭП; создание ключа ЭП; проверка ключа ЭП.

Как сделать электронную подпись

Операция получения ЭЦП довольно проста.

Необходимо, для начала, подыскать хороший удостоверяющий центр. А дальше, подать туда пакет документов, который состоит из: паспорт заявителя (оригинал); устав организации (заверенная копия); приказ о назначении руководителя (заверенная копия); подтверждение об оплате услуг получения ЭЦП. Это перечень документов для организаций и юридических лиц. Также, существует один нюанс.