Список сообщений

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Биткоин. История и график курса стоимости криптовалюты

Криптовалют появляется много и сейчас. И цены у многих растут. Покупайте. Но обычно никто не покупает, ждут роста, а потом жалеют, что не купили)

сообщение с форума: Обсуждение обо всем в теме Как узнать, какие покупки совершены по банковской карте?

вроде как пока ни одна карта не дает такой детализации. думаю лет через 5 появится.

сообщение с форума: Бизнес обсуждения из блогов в теме Курс доллара 2017. Прогнозы и аналитика.

72 рубля за доллар! А если государство еще что нибудь придумает, то и все 78

сообщение с форума: Бизнес обсуждения из блогов в теме Ежемесячно в США запускается 550 000 новых предприятий. Инфографика

В России же каждый год закрывается больше)

сообщение с форума: Бизнес обсуждения из блогов в теме Лучшая дебетовая карта с начислением процентов

Тинькофф мне больше всего нравится

сообщение с форума: Обсуждение обо всем в теме Интернет заработок

Есть сайты типо отзовик и прочие. Вот там можно писать миллион отзывов. Через год будет тысяч 10 копиться в месяц. Но надо хорошо стараться, чтобы там что-то существеное заработать)

сообщение с форума: Игра на бирже: forex, фондовый рынок, торговый рынок, фьючерсы, опционы в теме Курс доллара и евро прогнозы на 2017 год

Думаю будет два скачка. В апреле-мае и сентябре. До 72 рублей за доллар. Опять же — стабфонд пустеет. Это также будет влиять на курс доллара. Власти сами начнут спекулирвоать на долларе.

сообщение с форума: Деньги и Бизнес в теме Вывод средств с банковского счета ИП на физлицо

Вопрос: Индивидуальный предприниматель, применяющий УСН, сдает в аренду нежилое помещение. На какие цели он вправе использовать денежные средства с расчетного счета, оставшиеся после уплаты налогов?Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО

от 28 мая 2009 г. N 20-14/2/054094

Согласно ст. 11 Налогового кодекса РФ индивидуальными предпринимателями являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

На основании п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Следовательно, все денежные средства, полученные от предпринимательской деятельности индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, признаются его доходом, налогообложение которого осуществляется в порядке, предусмотренном в гл. 26.2 Налогового кодекса РФ.

Денежные средства, используемые предпринимателем в своей деятельности, являются принадлежащим ему на праве собственности имуществом, которым он вправе распоряжаться по своему усмотрению (п. 2 ст. 209 ГК РФ).

Таким образом, денежные средства, которые остались на расчетном счете индивидуального предпринимателя после уплаты единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, могут быть использованы им на личные нужды.

При этом уплачивать НДФЛ с указанных средств не следует, так как налогообложение сумм денежных средств, снятых с расчетного счета индивидуального предпринимателя для использования их в личных нуждах, в НК РФ не предусмотрено.

Налоговые органы обязаны осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов.

В частности, налоговые органы осуществляют контроль правильности, полноты и своевременности исчисления и уплаты в бюджет установленных налогов и сборов. Об этом сказано в ст. 32 Налогового кодекса РФ.

Обязанность налоговых органов по осуществлению контроля над направлениями расходования доходов, остающихся в распоряжении индивидуального предпринимателя после налогообложения, действующим законодательством не предусмотрена.

Заместитель

руководителя Управления

советник государственной

гражданской службы РФ

2 класса

Е.А.ОСТАНИНА

28.05.2009

сообщение с форума: Деньги и Бизнес в теме Вывод средств с банковского счета ИП на физлицо

Цитата: Shakkar

Подскажите пожалуйста, а что меняется в схожей ситуации с т.з. налогообложения если деньги находятся на валютном счету?

Ситуация похожая. Счета ИП и физлица в одном банке (Альфа-Банк). ИП на УСН 6%. Деньги по контракту приходят на транзитный счет.

1) Можно ли их перевести на текущий валютный (USD) счет ИП (сумма небольшая и паспорт сделки не требуется), предоставив нужные документы в валютный контроль?

2) А затем сделать перевод так же в валюте на личный валютный счет физлица оформив перевод как «Перевод собственных средств. Без НДС.»?

3) Как расчитывать налоговую базу в таком случае. Ведь налог мы платим в рублях. Какой курс и на какую дату нужно брать?

4) Валюту как физлицо хотелось бы тратить(конвертировать в рубли.) по мере необходимости. Нужно ли как-то учитывать разницу курсов на момент зачисления на транзитный счет или на дату вывода на счет физлица, и на дату конвертации в рубли?

1. Да, валюту с транзитного счета необязательно сразу продавать, вы можете перевести её на валютный счет предоставив документы в отдел валютного контроля.

2. Здесь ограничений нет, валюту можно вывести на личный счет.

3. Налоговой базой будет являться доход, который вы получили, в день поступления оплаты в валюте на транзитный счет по курсу ЦБ на день поступления. Если в момент продажи валюты курс, по которому коммерческий банк покупает её у вас выше, чем курс ЦБ, положительная курсовая разница должна быть учтена в доходах. Отрицательная курсовая разница в УСН не учитывается.

4. Если вы продаете валюту с личного счета, в УСН больше учитывать курсовую разницу не нужно.

сообщение с форума: Деньги и Бизнес в теме Вывод средств с банковского счета ИП на физлицо

Подскажите пожалуйста, а что меняется в схожей ситуации с т.з. налогообложения если деньги находятся на валютном счету?Ситуация похожая. Счета ИП и физлица в одном банке (Альфа-Банк). ИП на УСН 6%. Деньги по контракту приходят на транзитный счет.

1) Можно ли их перевести на текущий валютный (USD) счет ИП (сумма небольшая и паспорт сделки не требуется), предоставив нужные документы в валютный контроль?

2) А затем сделать перевод так же в валюте на личный валютный счет физлица оформив перевод как «Перевод собственных средств. Без НДС.»?

3) Как расчитывать налоговую базу в таком случае. Ведь налог мы платим в рублях. Какой курс и на какую дату нужно брать?

4) Валюту как физлицо хотелось бы тратить(конвертировать в рубли.) по мере необходимости. Нужно ли как-то учитывать разницу курсов на момент зачисления на транзитный счет или на дату вывода на счет физлица, и на дату конвертации в рубли?

сообщение с форума: Деньги и Бизнес в теме Вывод средств с банковского счета ИП на физлицо

С сайта контруа:Предпринимательские деньги на личные нужды

Как мне снять деньги с предпринимательского расчетного счета на личные нужды без проблем?

Можно снять деньги с расчетного счета через кассу, но бывает проще и выгоднее оформить платежное поручение и перевести их с расчетного счета на личный (т. е. не предпринимательский, а, например, зарплатный). В основании платежа указывается, что деньги переводятся на личные нужды или в качестве дохода от предпринимательской деятельности.

Не рекомендуется указывать, что деньги переводятся как «зарплата предпринимателю». Деятельность физического лица в качестве предпринимателя в соответствии с трудовым законодательством не является трудовой деятельностью. Предприниматель не вправе сам себе начислять и выплачивать заработную плату (письмо Роструда от 27.02.2009 № 358-6-1).

Деньги, которые ИП переводит на личные нужды, не облагаются НДФЛ.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Как перевести деньги с карты Сбербанка на карту Тинькофф

Пользуюсь тремя картами. Тинькофф среди них. Сейчас вывод на карту через сам интерфейс тинькова беспроцентный, так и перевод на карту сбера с тинькова тоже беспроцентный. очень выгодно!

сообщение с форума: Бизнес идеи для малого бизнеса, каким бизнесом заняться в теме Бизнес за 100 тысяч рублей

Цитата: Иван Пшеницын

Здравствуйте. Являюсь студентом первого курса на IT специальности. После института хотелось бы заняться своим делом, посоветуйте что можно начать? Неплохо разбираюсь в компьютерах и технике, в институте подтяну SOFT часть(Программирование). Есть увлечение авто.

Выслушаю любые идеи, для себя пока выделил несколько:

1. Автовинил (Оклейка авто пленкой, виниловыми наклейками, позже можно производить другие элементы внешнего тюнинга (Диски и т.д.))

2. Небольшое производство (Например тротуарной плитки, кирпичей и тому подобное)

3. Купить небольшую франшизу( Но за такие деньги, есть ли что-то стоящее?)

Скажите что думайте по моим наблюдениям и предложите что-либо еще.

P.S. Стартовый капитал планирую накопить за годы обучения в институте

Займитесь лучше IT, раз учитесь на Шею Если хороший спец, то 100 000 сможете сами ежемесячно зарабатывать.

сообщение с форума: Деньги и Бизнес в теме Инфляция и цены - 2017: надо меньше пить, есть, болеть и мечтать

Уже давно перестали покупать лишнее. Надеюсь 17 год принесет стабилизацию.

сообщение с форума: Деньги и Бизнес в теме Вывод средств с банковского счета ИП на физлицо

Цитата: Светлана

Банк в котором обслуживаюсь ввел новые правила по Обслуживанию ИП.

Раньше я переводила деньги на свой счет в другом банке на физ лицо ( на себя )

В основании платежа писала: вывод средств на имя ФИО Ндс не облагается

теперь в банке сказали, что если я буду выводить деньги то я должна писать доходы от предпринимательской деятельности или что то в это духе, главное чтобы я указывала, что средства которыя я вывожу это Доходы. иначе они будут взымать с меня 5 % комиссии

вопрос: Если я буду писать в переводе на физ лицо доходы от предпринимательской деятельности налагает ли это на меня какие либо обязательства по уплате еще каких то налогов итд…

Можете указывать формулировку банка, это не влечет никаких доп.обязательств по налогам.

сообщение с форума: Деньги и Бизнес в теме Вывод денег с ИП без комиссии в каком банке России?

Цитата: Светлана

Сейчас обслуживаюсь в УБРИРе. Абонентка небольшая — 600 рублей, но 1% снимают при выводе денег к себе на карту. Что-то не хочется его платить. Может есть выгодные альтернативы? В среднем в месяц вывожу порядка 300 000-500 000.

Посмотрите в сторону АльфаБанка или ТинькоффБанка. В Альфе до 200 000 без процентов, но обслуживание дороговатое получится, если у вас одна ИП и все. В Тинькофф выгодная как абонентка, так и вывод до 100 000 без комиссии на карту Тинькофф. Если же вообще оборотки за месяц нет, то абонентку платить вообще не надо.

За 1990 у Тинькофф есть опция вывода на физлиц беспроцентно безлимит

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Биткоин. Прогноз на 2017 год.

История биткоина, а также динамика роста криптовалюты изложана в БЛОГЕ

сообщение с форума: Деньги и Бизнес в теме Лучшие кредитные карты 2016-2017. Где взять и какую выбрать

Использую сбербанк. очень удобно. Не заметил каких то скрытых платежей

сообщение с форума: Криптовалюты. Прогнозы, аналитика, обсуждения в теме Биткоин. История и график курса стоимости криптовалюты

Жалею, что не купил пару сотен биткоинов в 11 году, когда только услышал об этой криптовалюте. Сейчас бы было 200 000 баксов. Очень неплохо с учетом курса доллара:(

сообщение с форума: Обсуждение обо всем в теме На что можно тратить деньги с корпоративной карты ООО?

Цитата: Светлана

Сегодня получили корпоративную карту Альфа-Банка. На что можно тратить деньги с корпоративной карты ООО?

Главное не снимайте на покупку шубы или автомобиля для себя, а не фирмы. Иначе просто потом заплатите НДФЛ сверху, т.к обосновать эти траты как обоснованные вы не сможете. Бухгалтер тоже не поможет.

сообщение с форума: Деньги и Бизнес в теме Как начислить дивиденды и сколько налогов придется заплатить

Выдержка с сайта Недавно мы столкнулись с такой ситуацией. Налоговая вызывает нашего клиента и в том числе задает вопрос: «У Вас есть прибыль. Почему Вы не выплачивали дивиденды?» Клиент от такого вопроса просто растерялся. Есть ли в этом какое-то нарушение?

Нет!!! Конечно же, нет! Если компания имеет прибыль, а Вы, как учредитель не выплачиваете себе дивиденды, то Вы абсолютно ничего не нарушаете.

Согласно п.1 ст.28 №14-ФЗ «Об обществах с ограниченной ответственностью» общество имеет ПРАВО распределять прибыль между участниками. Обратите внимание, что все граждане РФ имеют право на бесплатное лечение, однако не все спешат его реализовывать. Тоже самое в правом распределять прибыль – хотите пользуйтесь им, а хотите нет.

Если Вы решили им воспользоваться, то необходимо провести собрание учредителей, на котором будет принято решение о том, какая часть прибыли идет в распределение, указать сроки выплаты, если это не отражено в Уставе общества. Если срок не установлен, то он считается равным 60 календарным дням (п.3 ст. 28 №14-ФЗ)

Далее следует рассчитать дивиденды согласно долям в Уставном Капитале и оформить приказ о выплате. После этого данная хозяйственная операция отражается в бухгалтерском учете по дебету 84 счета и кредиту 75.

Теперь у общества есть обязательство перед учредителями, которое оно обязано погасить в установленный срок.

Дивиденды, выплачиваемые налоговым резидентам РФ, облагаются НДФЛ по ставке 13% (п.1 ст.224 НК РФ). Поэтому ваша компания при перечислении дивидендов сразу же удержит НДФЛ.

В бухгалтерском учете сформируются следующие проводки:

Д 75 – К 68 – Удержан НДФЛ с дивидендов

Д 75 – К 51(50) – Дивиденды выплачены участнику

Д 68 – К 51 – НДФЛ перечислен в бюджет

Обратите внимание, что дивиденды можно выплачивать не только деньгами, то и имуществом.

сообщение с форума: Деньги и Бизнес в теме Как вернуть деньги по расписке без суда и через суд

Не совсем речь о расписке. Лет 10 назад выступили поручителями у лучших друзей. В итоге через год этот друг уехал из города, не сообщив даже родителям. Приставы пришли к нам с требованием выплат.

У него была квартира, но без его присутствия ее не могли продать.

В итоге мы тогда попали на миллион.

Никакие обязательства и прочее не помогли.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Как узнать пин код карты Тинькофф если забыл?

При активации карты в автоматическом режиме выдается секретный ключ, состоящий из четырех цифр – пин-код. Он нужен для обслуживания в банкоматах, часто заменяет личную подпись в магазинах. Держать его в секрете – базовое правило безопасности при работе с банковскими картами. Что делать, если вы не помните пин-код или он был скомпрометирован?Забыл ПИН-код от карты Тинькофф. Как восстановить

Если вы уже заказали кредитную карту в ТКС для решения своих задач, активировали ее самостоятельно через интернет-страницу учреждения либо по звонку оператору, то вам был выдан секретный цифровой шифр. Его необходимо вводить на банкомате при обналичивании активов либо в магазине при расчетах по POS-терминалам. Но если вы потеряли или забыли пароль, то возникает вопрос, как восстановить ПИН код Тинькофф в кратчайшие сроки.

Восстановление доступа к счету

Цифры являются своеобразным ключом к счету, без которого невозможно снять наличные, оплатить покупки в магазине или интернете. Как восстановить ПИН код Тинькофф можно узнать у оператора горячей линии по номеру 8 800 555 10 10. Звонки являются бесплатными по территории России и могут осуществляться круглосуточно.

8-800-5551010 (8-800-7551010) – бесплатный круглосуточный номер для владельцев кредитки;

8-800-5552550 (8-800-7552550) – по этому телефону помогут сменить пин тем, кто оформил дебетовую карту;

+7-495-6481111 – если неприятность произошла за границей. Звонок доступен из роуминга и будет стоить согласно тарифам сотового провайдера.

Разговор с сотрудником финансовой структуры записывается. Восстановление пароля осуществляется автоматической службой или через оператора, подробно разъясняющего все этапы процедуры и помогающего получить новый.

Перед тем как восстановить ПИН код Тинькофф стоит вспомнить секретное слово, в качестве которого может выступать девичья фамилия матери, другое памятное слово. Далее специалисту, принимающему заявку, нужно сообщить присвоенный в банке номер (дату рождения, число и месяц). Если вы забыли такие данные, то оператор уточни адрес регистрации, проживания, место работы и телефон, чтобы заменить присвоенное ранее число. И в завершении сотрудник переключит вас на автоматическую службу, где вамназовут новые цифры к карте.

Завершение смены пароля

Как восстановить ПИН код Тинькофф в кратчайшие сроки вам расскажет каждый сотрудник банка. При этом выполняя действия самостоятельно через автоматическую службу, вы должны знать, что произнесенное роботом число станет новым секретным кодом к карте. Если вы не расслышали его или не поняли, то не спешите отключаться от звонка. Робот может повторить его при произношении вами слова «Повторить». В противном случае вы можете подтвердить, что четко услышали озвученное, и повторения не потребуется.

Смена пин-кода через голосовое меню

Позвоните по номеру справочной службы Тинькофф с телефона, указанного в договоре. После соединения нажмите «3» (или скажите «Изменить пин-код»). Для смены кода нужно ввести или четко произнести последние 8 цифр номера карты и код безопасности, личную информацию. Нажимать цифры в тоновом режиме нужно постепенно, чтобы робот успевал фиксировать информацию и не выдавал ошибок. После процедуры идентификации новый пин-код будет создан и установлен. Цифры генерируются в автоматическом режиме, а не владельцем пластика, как в некоторых банках. Если запомнить их сложно, храните код на ПК или телефоне в зашифрованном файле, чтобы быстро восстановить его в памяти. И не забывайте, что банк не гарантирует безопасность средств, если пин-код узнал посторонний человек.

Правила хранения пароля

Для совершения активных операций с заемными ресурсами к каждой кредитке устанавливается цифровой шифр, который нужно хранить отдельно от самого пластикового кошелька. Нельзя сообщать цифры и номер самого пластика друзьям или родственникам в целях повышения безопасности пользования продуктом.

Для контроля совершаемых операций стоит подключить услугу СМС-оповещений о снятиях, поступлениях на счет, что позволит моментально среагировать в случае утери карточки и желании других лиц воспользоваться ею. Чтобы не отвечать вопрос «как восстановить ПИН код Тинькофф?» стоит сохранить шифр в файле на своем компьютере либо телефоне. Это позволит незамедлительно освежить его в своей памяти и не совершать ряд ненужных действий (звонков оператору, самостоятельного получения новых цифр).

сообщение с форума: Обсуждение обо всем в теме На что можно тратить деньги с корпоративной карты ООО?

Цитата: Светлана

И заодно вопрос — можно ли тратить на представительские расходы и, если да, то как потом их оформлять. У нас ООО на УСН 6%.

Вот что писали на сайте главбуха в 2012 году. Возможно уже что-то изменилось

Новогодние подарки партнерам помогают развивать деловые отношения, но крайне невыгодны с точки зрения налогообложения. Понимая это, столичные и подмосковные инспекторы советуют оформлять расходы на покупку подарков как представительские расходы.

Почему подарки партнерам невыгодны для налогообложения?

Если компания приобрела подарки партнерам, то у нее возникают проблемы с тремя налогами: прибылью, НДС и НДФЛ. Расскажем почему.

Налог на прибыль. Учесть при расчете налога на прибыль стоимость приобретенных для партнеров новогодних подарков проблематично. По мнению столичных и подмосковных инспекторов, такие расходы напрямую не связаны с деятельностью компании, поэтому являются экономически не обоснованными. А раз так, то налогооблагаемый доход организации на стоимость подарков не уменьшается.

Комментирует Татьяна Серегина, заместитель начальника отдела выездных проверок МРИ № 7 по Московской области:

— Я бы не советовала учитывать при расчете налога на прибыль стоимость подарков партнерам. Ведь Налоговый кодекс прямо не предусматривает такой вид расходов, поэтому могут возникнуть проблемы с экономическим обоснованием потраченных сумм (даже при наличии первичных документов, подтверждающих расходы). Особенно если компания приобрела для партнеров дорогие подарки, например элитный алкоголь.

Выводы местных налоговиков небесспорны. Очевидно, что поздравления с праздниками — один из способов поддерживать теплые отношения с деловыми партнерами. То есть расходы на подарки напрямую связаны с деятельностью организации. Но эти доводы не убедят инспекторов при проверке. Доказывать свою правоту не имеет смысла и в суде. Дело в том, что при списании расходов на подарки проблемы возникают не только с налогом на прибыль.

Налог на добавленную стоимость. Передачу подарков партнерам инспекторы приравнивают к безвозмездной передаче, которая облагается НДС на основании пункта 1 статьи 146 Налогового кодекса РФ. Убедить налоговиков в обратном (что стоимость подарков — это расходы, связанные с развитием деловых отношений, поэтому безвозмездной передачи не возникает) при проверке вряд ли получится.

Если вы согласитесь с инспекторами, можно будет принять к вычету «входной» НДС. Но это слабое утешение, поскольку с подтверждением права на вычет существуют на практике определенные сложности. В счетах-фактурах не допускаются какие-нибудь недочеты, а продавец подарков не должен вызывать у инспекторов сомнений в его добросовестности.

Налог на доходы физических лиц. При выдаче подарков партнерам компанию могут ожидать сюрпризы и с НДФЛ. Проблема в том, что статья 575 Гражданского кодекса РФ позволяет коммерческим организациям обмениваться подарками только в пределах 500 руб. Если же стоимость подарка превышает указанную сумму, его придется вручать не компании-партнеру, а физическому лицу (скажем, директору организации). Но проблема в том, что при получении подарков дороже 4000 руб. у физического лица возникает налогооблагаемый доход.

Вряд ли партнер обрадуется дорогому подарку, со стоимости которого еще придется заплатить НДФЛ. Да и вам ценный подарок прибавит хлопот — о невозможности удержать налог с подарка в натуральной форме придется сообщить в ИФНС.

Как выгодно переоформить подарки партнерам?

Единственный способ оптимизировать налогообложение при выдаче новогодних подарков партнерам — оформить такие расходы как представительские. Такой альтернативный способ предлагают все опрошенные нами столичные и подмосковные инспекторы. Если компания спишет стоимость новогодних подарков в рамках расходов на проведение деловой встречи с партнерами, то разрешатся проблемы со всеми налогами. А именно: расходы можно будет учесть при расчете налога на прибыль (основание — подпункт 22 пункта 1 статьи 264 Налогового кодекса), не возникнет обязанности начислять НДС, а также у сотрудников дружественной организации не появится доход, облагаемый НДФЛ.

Комментирует Ирина Сенченкова, заместитель руководителя отдела по камеральным проверкам ИФНС № 24 по г. Москве:

— Если из ваших первичных документов будет понятно, что вы купили новогодние подарки, то учесть их стоимость при расчете налога на прибыль не получится ни при каких обстоятельствах. Поэтому внимательно относитесь к оформлению расходов. Потраченные средства при грамотном оформлении документов получится списать в составе представительских расходов.

Но чтобы у инспекторов не возникло сомнений в том, что расходы компании связаны с проведением деловой встречи, при оформлении документов нужно обратить внимание на следующие нюансы.

1. Составьте два документа, которые будут показывать, с какой целью собирались участники мероприятия (цель должна быть, конечно, деловой): план встречи и отчет по ее результатам. Эти два документа должны быть сформулированы как можно подробнее. Но только избегайте упоминаний о том, что в рамках встречи партнерам вручались новогодние подарки. Это обстоятельство должно быть завуалировано. А для придания документам официальности (что так любят проверяющие!) лучше передать их на подпись директору, а потом поставить печать.

2. Подготовьте правильные первичные документы. Вам нужна такая «первичка», которая позволит оформить стоимость подарков как представительские расходы. То есть с поставщиками нужно договориться, чтобы в накладных и счетах-фактурах не упоминалось, что проданные товары являются новогодними презентами. Причем подходить к вопросу подтверждения расходов нужно творчески. Скажем, вы приобрели для партнеров сувениры — ручки. Тогда в отчете о проведении деловой встречи укажите: участникам мероприятия раздавались канцелярские принадлежности, чтобы делать заметки в ходе обсуждения рабочих проблем.

Комментирует Татьяна Панькина, руководитель объединенной бухгалтерии компании «Бритиш Американ Тобакко Россия»:

— Предновогодняя пора — удачное время для списания подарков партнерам в виде представительских расходов. Ведь многие компании (особенно крупные) проводят перед праздником различные мероприятия. Расходы списываются как представительские. И в общей сумме расходов на мероприятия можно учесть и стоимость подарков. Оформлять их отдельно не нужно. Я считаю, достаточно один раз продумать, как оформить предновогодние расходы компании, и уже потом руководствоваться общим принципом. Зачем каждый раз тратить много времени?

3. Выбирайте такие новогодние подарки, которые принято вручать не только на праздники. В подмосковных ИФНС бухгалтерам советуют заранее обсудить с директором, какие подарки стоит приобретать для партнеров. Лучше подобрать такие презенты, которые в деловой практике принято вручать в том числе на обычных бизнес-встречах. Тогда инспекторы не заподозрят, что представительские расходы — на самом деле спрятанные новогодние подарки. Опрошенные нами инспекторы дали важную подсказку: у проверяющих не вызовут сомнений следующие товары, списанные на представительские расходы — букеты цветов, ручки, блокноты, алкоголь и конфеты. То, что стоимость подарков, врученных партнерам во время делового мероприятия, можно учесть в составе представительских расходов, подтверждает и письмо УФНС по г. Москве от 26 августа 2005 г. № 20-08/60490 «О разъяснении вопросов налогообложения». Как правомерно отметило столичное налоговое ведомство, подобные расходы способствуют поддержанию взаимовыгодного сотрудничества с партнерами.

А вот если вы спишете на представительские расходы елочные украшения или календари на 2008 год, то скорее всего придется объясняться с инспектором.

4. Подготовьте внутренние документы, подтверждающие обоснованность дорогих подарков. Особенно ревностно инспекторы обращают внимание на ситуации, когда компания списывает при расчете налога на прибыль дорогие алкогольные напитки. Проблема в том, что все инспекторы уверены: слишком дорогие крепкие напитки не уменьшают налогооблагаемый доход. Но точно назвать допустимую ценовую категорию проверяющие не могут — к каждому налогоплательщику при проверке применяется индивидуальный подход.

5. Не забудьте про то, что представительские расходы нормируются в целях расчета налога на прибыль. Учесть такие затраты при налогообложении можно лишь в пределах 4 процентов от расходов на оплату труда того же отчетного (налогового) периода. Это ограничение прописано в пункте 2 статьи 264 Налогового кодекса РФ.

Подарки, купленные для партнеров, нельзя оформить как рекламные расходы

Подвести новогодние презенты партнерам под рекламные расходы получится только если вы вручаете в качестве подарков свою продукцию. Да и то придется оформить много документов – придумывать, какая именно рекламная акция проводилась, какие результаты получены. Проблема еще и в том, что инспекторы считают товары, выданные в рамках рекламного мероприятия, безвозмездно переданными. Поэтому проверяющие будут настаивать на начислении НДС (письмо УФНС по г. Москве от 1 марта 2005 г. № 19-11/12349). А вот подарки, купленные у других компаний, учесть при расчете налога на прибыль в качестве рекламных расходов нельзя. Ведь продукция чужой фирмы не будет содержать информацию о вашей компании.

сообщение с форума: Обсуждение обо всем в теме На что можно тратить деньги с корпоративной карты ООО?

И заодно вопрос — можно ли тратить на представительские расходы и, если да, то как потом их оформлять. У нас ООО на УСН 6%.

сообщение с форума: Обсуждение обо всем в теме Как зарегистрировать СМИ в России? Москва, Санкт-Петербург и др.города

Выдержка с оджного из сайтов, где это подробно описано:При этом четко очерчен круг лиц, которые не могут выступать в таком качестве, а именно:

— гражданин, не достигший восемнадцатилетнего возраста, либо отбывающий наказание в местах лишения свободы по приговору суда, либо душевнобольной, признанный судом недееспособным;

— объединение граждан, предприятие, учреждение, организация, деятельность которых запрещена по закону;

— гражданин другого государства или лицо без гражданства, не проживающее постоянно в РФ.

Учредитель утверждает устав редакции и (или) заключает договор с редакцией средства массовой информации (главным редактором). Учредитель может выступать в качестве редакции, издателя, распространителя, собственника имущества редакции (ст. 18 Закона о СМИ). Иными словами, не обязательно иметь большой штат; всеми вопросам сайта, зарегистрированного в качестве СМИ, может заниматься один человек.

Первым шагом регистрации СМИ является подача соответствующего заявления. Если речь идет о СМИ, продукция которого предназначена для распространения преимущественно на всей территории РФ, за ее пределами, на территориях нескольких субъектов, то заявление подается учредителем в Федеральную службу по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия (Роскомнадзор). Если распространение предполагается на территории субъекта РФ, территории муниципального образования, то учредитель подает заявление в территориальные органы Роскомнадзора.

Согласно ст. 10 Закона о СМИ в заявлении о регистрации должны быть указаны:

— сведения об учредителе (соучредителях);

— название СМИ;

— язык (языки);

— адрес редакции;

— форма периодического распространения массовой информации (например, может быть указано — электронное периодическое издание);

— предполагаемая территория распространения продукции;

— примерная тематика и (или) специализация (при регистрации СМИ, специализирующихся в области рекламы, в данной графе указывается «рекламное СМИ»);

— предполагаемые периодичность выпуска, максимальный объем СМИ;

— источники финансирования;

— сведения о том, в отношении каких других СМИ заявитель является учредителем, собственником, главным редактором (редакцией), издателем или распространителем.

К заявлению прилагается документ, подтверждающий уплату государственной пошлины (оригинал квитанции об оплате госпошлины и одна простая ксерокопия квитанции).

Для учредителей — индивидуальных предпринимателей необходимо приложить заверенную нотариально копию свидетельства о государственной регистрации в качестве индивидуального предпринимателя.

Как правило, регистрирующий орган требует от учредителя, являющегося физическим лицом, предоставить нотариально заверенную копию гражданского паспорта. Несмотря на то что указанное требование прямо Законом о СМИ не предусмотрено, его соблюдение облегчит процесс проверки регистрирующим органом сведений, изложенных в заявлении. Помимо этого обычной практикой является и нотариальное заверение подписи на заявлении о регистрации.

В том случае, если заявление подает представитель, он должен предъявить документы, удостоверяющие его личность и полномочия (паспорт и доверенность). Доверенность от физического лица составляется в простой письменной форме.

Также желательно приложить сопроводительное письмо с описью всех документов, а сам пакет документов оформить в картонную папку-скоросшиватель.

После подачи заявления учредителю либо лицу, действующему по его уполномочию, высылается (выдается) уведомление о приеме заявления, где указывается дата его поступления. Заявление должно быть рассмотрено в течение месяца с указанной даты. По результатам рассмотрения заявления выдается свидетельство о регистрации СМИ, направляется извещение об отказе в регистрации либо заявление возвращается без рассмотрения.

Вариант 1: свидетельство о регистрации СМИ выдано

Со дня выдачи свидетельства о регистрации СМИ считается зарегистрированным (форма свидетельства утверждена Приказом Министерства РФ по делам печати, телерадиовещания и массовых коммуникаций от 27.02.2002 N 34). Соответственно, с момента регистрации владельцы сайта приобретают все права, предусмотренные Законом о СМИ, а также должны нести и соответствующие обязанности (об этом будет сказано далее).

Вариант 2: в регистрации отказано

Статья 13 Закона о СМИ содержит исчерпывающий перечень оснований для отказа в регистрации. В частности, отказ в регистрации возможен только по следующим основаниям:

1) если заявление подано от имени гражданина, объединения граждан, предприятия, учреждения, организации, не обладающих правом на учреждение СМИ;

2) если указанные в заявлении сведения не соответствуют действительности;

3) если название, примерная тематика и (или) специализация СМИ представляют злоупотребление свободой массовой информации (совершение уголовно наказуемых деяний; разглашение сведений, составляющих государственную или иную специально охраняемую законом тайну; распространение материалов, содержащих публичные призывы к осуществлению террористической деятельности или публично оправдывающих терроризм, и пр.);

4) если регистрирующим органом ранее зарегистрировано СМИ с теми же названием и формой распространения массовой информации.

Извещение об отказе в регистрации направляется заявителю в письменной форме. В извещении указываются основания отказа.

Вариант 3: заявление о регистрации возвращено без рассмотрения

Подобный вариант событий возможен в следующих случаях:

1) если заявление подано с нарушением требований Закона о СМИ;

2) если заявление от имени учредителя подано лицом, не имеющим на то полномочий;

3) если не уплачена государственная пошлина.

После устранения нарушений, послуживших основанием для отказа в регистрации или для оставления заявления без рассмотрения, заявление может быть подано вновь.

Обратите внимание: смена учредителя, изменение состава соучредителей, названия, языка, формы распространения, территории распространения продукции СМИ допускается лишь при условии перерегистрации, которая осуществляется в том же порядке, что и регистрация. При изменении местонахождения редакции, периодичности выпуска и максимального объема СМИ учредитель обязан в месячный срок письменно уведомить об этом регистрирующий орган.

Свидетельство о регистрации СМИ может быть признано недействительным исключительно судом по заявлению регистрирующего органа (ст. 15 Закона о СМИ).

Кроме того, деятельность СМИ может быть прекращена или приостановлена

а) по решению учредителя, исключительно в случаях и порядке, предусмотренных уставом редакции или договором между учредителем и редакцией (главным редактором),

б) либо судом по иску регистрирующего органа. В этом случае основанием для прекращения деятельности СМИ являются:

— неоднократные в течение 12 месяцев нарушения редакцией требований Закона о СМИ, по поводу которых регистрирующим органом делались письменные предупреждения,

— неисполнение постановления суда о приостановлении деятельности СМИ.

Сколько стоит регистрация сайта как СМИ?

Ответ на этот вопрос напрямую зависит от того, кто будет заниматься регистрацией: сам предприниматель или специализированная фирма. Непосредственная стоимость регистрации складывается из государственной пошлины и оплаты услуг нотариуса за заверение документов. Во втором случае расходы возрастут на сумму комиссионных фирме-посреднику.

Что касается размера государственной пошлины, согласно п. 10 ч. 1 ст. 333.33 НК РФ за регистрацию иного СМИ (к которому можно отнести и интернет-сайт), продукция которого предназначена для распространения преимущественно на всей территории РФ, за ее пределами, на территориях нескольких субъектов РФ, она составляет 3000 руб.

Пошлины за выдачу дубликата свидетельства о регистрации, а также за внесение изменений в свидетельство составят 20% от размера пошлины за регистрацию (600 руб.).

Обратите внимание, что в зависимости от направленности того или иного СМИ размер пошлины может как увеличиваться (для СМИ рекламного, эротического характера), так и уменьшаться (например, для СМИ образовательного и культурно-просветительного назначения).

Какие преимущества дает регистрация сайта в качестве СМИ?

Прежде всего на сайте можно разместить реквизиты свидетельства о регистрации СМИ, выделив, таким образом, свой сайт среди остальных. Кроме того, наличие статуса СМИ дает владельцу интернет-сайта ряд преимуществ.

Правовой иммунитет (ст. 16 Закона о СМИ)

Статус СМИ гарантирует интернет-ресурсу определенную правовую защиту, поскольку деятельность СМИ может быть прекращена или приостановлена только по решению учредителя либо судом. В связи с этим в случае незаконного закрытия сайта или иных действий, препятствующих работе сайта, виновное лицо может быть привлечено к ответственности, вплоть до уголовной. Причем на защите СМИ стоит не только государство, но и ряд международных организаций по правам журналистов.

Право на запрос информации (ст. 39 Закона о СМИ)

Редакция имеет право запрашивать информацию о деятельности государственных органов и организаций, общественных объединений, их должностных лиц. Запрос информации возможен как в устной, так и в письменной форме. Запрашиваемую информацию обязаны предоставлять руководители указанных органов, организаций и объединений, их заместители, работники пресс-служб либо другие уполномоченные лица в пределах их компетенции.

Статус журналиста

Сотрудники сайта приобретают статус журналиста со всеми вытекающими правами и обязанностями.

Согласно ст. 2 Закона о СМИ журналист — это лицо, которое занимается редактированием, созданием, сбором или подготовкой сообщений и материалов для редакции зарегистрированного СМИ, связано с ней трудовыми или иными договорными отношениями либо занимается такой деятельностью по ее уполномочию.

Перечень прав журналиста приведен в ст. 47 Закона о СМИ. В частности, журналист имеет право:

1) искать, запрашивать, получать и распространять информацию;

2) посещать государственные органы и организации, предприятия и учреждения, органы общественных объединений либо их пресс-службы;

3) быть принятым должностными лицами в связи с запросом информации;

4) получать доступ к документам и материалам, за исключением их фрагментов, содержащих сведения, составляющие государственную, коммерческую или иную специально охраняемую законом тайну;

5) копировать, публиковать, оглашать или иным способом воспроизводить документы и материалы;

6) производить записи, в том числе с использованием средств аудио- и видеотехники, кино- и фотосъемки;

7) посещать специально охраняемые места стихийных бедствий, аварий и катастроф, массовых беспорядков и массовых скоплений граждан, а также местности, в которых объявлено чрезвычайное положение; присутствовать на митингах и демонстрациях;

8) проверять достоверность сообщаемой ему информации;

9) излагать свои личные суждения и оценки в сообщениях и материалах, предназначенных для распространения за его подписью;

10) отказаться от подготовки за своей подписью сообщения или материала, противоречащего его убеждениям;

11) снять свою подпись под сообщением или материалом, содержание которого, по его мнению, было искажено в процессе редакционной подготовки, либо запретить или иным образом оговорить условия и характер использования данного сообщения или материала;

12) распространять подготовленные им сообщения и материалы за своей подписью, под псевдонимом или без подписи.

Сохранение тайны источника информации (ст. 41 Закона о СМИ)

Редакция должна сохранять в тайне источник информации и не вправе называть лицо, предоставившее сведения с условием неразглашения его имени.

Возможность получения аккредитации (ст. 48 Закона о СМИ)

Редакция имеет право подать заявку в государственный орган, организацию, учреждение, орган общественного объединения на аккредитацию при них своих журналистов. Аккредитованный журналист вправе присутствовать на заседаниях, совещаниях и других мероприятиях, проводимых аккредитовавшими его органами, организациями и учреждениями.

Освобождение от ответственности (ст. 57 Закона о СМИ)

Так, редакция, главный редактор, журналист не несут ответственности за распространение сведений, не соответствующих действительности и порочащих честь и достоинство граждан и организаций, либо ущемляющих права и законные интересы граждан, либо представляющих собой злоупотребление свободой массовой информации и (или) правами журналиста:

1) если эти сведения присутствуют в обязательных сообщениях;

2) если они получены от информационных агентств;

3) если они содержатся в ответе на запрос информации либо в материалах пресс-служб государственных органов, организаций, учреждений, предприятий, органов общественных объединений;

4) если они являются дословным воспроизведением фрагментов выступлений народных депутатов на съездах и сессиях Советов народных депутатов, делегатов съездов, конференций, пленумов общественных объединений, а также официальных выступлений должностных лиц государственных органов, организаций и общественных объединений;

5) если они содержатся в авторских произведениях, идущих в эфир без предварительной записи, либо в текстах, не подлежащих редактированию;

6) если они являются дословным воспроизведением сообщений и материалов или их фрагментов, распространенных другим СМИ, которое может быть установлено и привлечено к ответственности за данное нарушение законодательства.

Указанный перечень случаев освобождения от ответственности за распространение недостоверных порочащих сведений является исчерпывающим, что подчеркивается в Постановлении Пленума ВС РФ от 24.02.2005 N 3 «О судебной практике по делам о защите чести и достоинства граждан, а также деловой репутации граждан и юридических лиц». При этом даже при наличии обстоятельств, освобождающих от ответственности, судом может быть рассмотрен иск об опровержении опубликованных сведений. В связи с этим на сайт как СМИ может быть возложена обязанность по опубликованию информацию о соответствующем решении суда.

Еще один важный нюанс, который следует учитывать, — освобождение от ответственности возможно лишь в случае дословного воспроизведения (цитирования) материала, полученного из источников, указанных в ст. 57 Закона о СМИ. Обратите внимание, что даже пересказ «близко к тексту» может быть рассмотрен судом как творческая переработка, и журналист будет привлечен к ответственности за распространение сведений, не соответствующих действительности и порочащих честь и достоинство граждан и организаций.

Следует учитывать, что к СМИ предъявляется ряд определенных требований, обусловленных их повышенной ответственностью. Так, согласно ст. 4 Закона о СМИ не допускается использование средств массовой информации в целях совершения уголовно наказуемых деяний, для разглашения сведений, составляющих государственную или иную специально охраняемую законом тайну, для распространения материалов, содержащих публичные призывы к осуществлению террористической деятельности или публично оправдывающих терроризм, других экстремистских материалов, а также материалов, пропагандирующих порнографию, культ насилия и жестокости.

Помимо этого, в ст. 42 Закона о СМИ особо подчеркивается, что редакция обязана соблюдать права на используемые произведения, включая авторские права, издательские права, иные права на интеллектуальную собственность.

Кроме того, гражданин или организация вправе потребовать от редакции опровержения не соответствующих действительности и порочащих их честь и достоинство сведений, которые были распространены в СМИ. Если редакция не располагает доказательствами того, что распространенные ею сведения соответствуют действительности, она обязана опровергнуть их в том же средстве массовой информации (ст. 43 Закона о СМИ).

Также гражданин или организация имеют право на ответ (комментарий, реплику) в том же СМИ, если в отношении их были распространены сведения, не соответствующие действительности либо ущемляющие права и законные интересы (ст. 46 Закона о СМИ).

Что касается приобретаемого статуса журналиста, то он предоставляет не только указанные выше права, но и накладывает ряд обязанностей, перечень которых приведен в ст. 49 Закона о СМИ. В частности, журналист обязан:

— проверять достоверность сообщаемой им информации,

— при получении информации от граждан и должностных лиц ставить их в известность о проведении аудио- и видеозаписи, кино- и фотосъемки,

— ставить в известность главного редактора о возможных исках и предъявлении иных предусмотренных законом требований в связи с распространением подготовленного им сообщения или материала и др.

Подводя итог всему сказанному, еще раз отметим, что владелец интернет-сайта самостоятельно принимает решение о регистрации интернет-ресурса в качестве СМИ. Нередко регистрация сайтов производится для ведения рекламного бизнеса, получения доступа к информации, защиты от посягательств на ресурс. Однако при принятии решения о регистрации необходимо взвесить как преимущества такой регистрации, так и некоторые обязательства, которые она накладывает. Кроме того, стоит учесть, что незарегистрированный сайт в случае нарушения законодательства попадает в компетенцию правоохранительных органов. В случае его регистрации в качестве СМИ принимать меры к устранению нарушений Закона вправе регистрирующий орган — Роскомнадзор.

www.mosuruslugi.ru/articles/373/

сообщение с форума: Деньги и Бизнес в теме Как обойти блокировку Линкедин

Да, действительно способов много и при чем самых разнообразных smm.kuku.io/no-blocks-kak-oboyti-blokirovky-sajtov-sposoby-obhoda-blokirovki-v-linkedin/ Но не думаю, что Microsoft покупая Linkedin не учел таких рисков в отношении возможности блокировки в России в любом случае 2017 покажет.

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Как перевести деньги с карты Сбербанка на карту Тинькофф

Сделал перевод тестовый. Дкействительно зачислились сразу. Комиссии при таком переводе нет. Максимальная сумма за сутки не более 150 000 рублей

сообщение с форума: Банки России. Отзывы, обсуждения, вопросы и ответы в теме Тинькофф как добавить карту в приложении

Смог узнать информацию только через телефон горячей линии. Стоит отметить, что девочки на телефоне очень вежливые, что крайне редко можно встретить.Что необходимо сделать, чтобы добавить карту

1. Перейти на сайт банка www.tinkoff.ru/

2. Регистрируетесь не через номер телефона, а через логин и пароль. Предварительно на первом шаге вводите номер своей дебетовой карты

3. Придумываете логин и пароль из латинских букв и цифр. В логине можно использовать как цифры, так и буквы.

4. Вам приходит смс с кодом, который надо ввести в специальное поле

5. Попадаете в кабинет.

сообщение с форума: Деньги и Бизнес в теме Как обойти блокировку Линкедин

Методов очень много. но всеже, не многие их знают, а значит и количество пользователей соцсети уменьшится в тысячи раз.

сообщение с форума: Деньги и Бизнес в теме В будущем профессия таксиста исчезнет

Интересно, лет через 20 это станет реальностью или только внуки увидят это будущее

сообщение с форума: Деньги и Бизнес в теме Как создать сильную и успешную команду

Отличная статья! Очень полезные советы. Осталось еще суметь их внедрить

сообщение с форума: Деньги и Бизнес в теме Стоит ли частным лицам пытаться заработать на FOREX?

Начал недавно осваивать форекс. Пока играю на копейках, чтобы научиться определять тренды и динамику. Риски минимальны, но иногда, когда выхожу в большой плюс, становится обидно, что не играл на больших суммах.

сообщение с форума: Обсуждение обо всем в теме Регистратор доменов reg.ru или webnames.ru. Кого выбрать

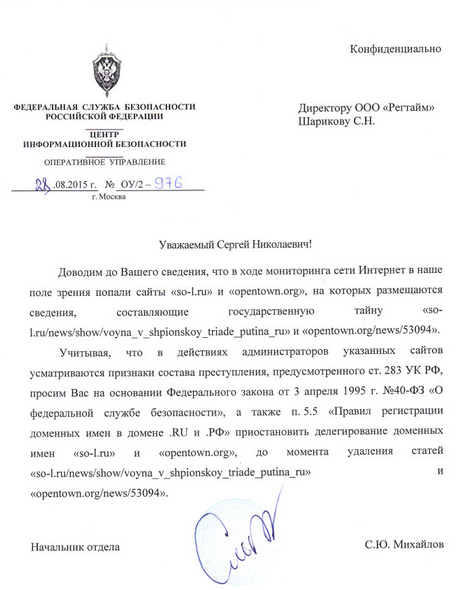

Регистратор ООО «Регтайм» (webnames.ru) продолжает практиковать разделегирование доменных имен без законных оснований, сообщает портал rublacklist.net. На этот раз под удар попал ресурс opentown.org, делегирование домена которого регистратор приостановил получив некий документ, предположительно из ФСБ. «Предположительно», потому что то, как составлено предоставленное службой поддержки регистратора письмо, пришедшее, по их словам, из внутренних органов, а так же его содержание, вызвало у правозащитников rublacklist ряд вопросов.

Копия письма, из-за которого регистратор приостановил действие домена. Кликабельно.

При детальном рассмотрении ситуации, спорный материал, размещенный на ресурсе opentown.org, «гуляет» по сети уже достаточно давно, а формулировка «в действиях администраторов сайтов усматриваются признаки ст. 283 УК РФ» вызвала у представителей «роскомсвободы» еще больше вопросов. По словам правозащитников, ст. 283 УК РФ — это разглашение государственной тайны, к которой еще нужно иметь доступ. Тиражируемый же в интернете уже на протяжении почти года текст, по мнению правозащитников, на «государственную тайну» похож очень слабо.

Каких-либо других документов, подтверждающих правомерность своих действий, регистратор предоставить не смог, а письмо выше, и оформлением, и формулировкой, очень похоже на подделку, отмечают на rublacklist.

Ранее один из клиентов webnames.ru уже сталкивался с подобным «альтернативным» способом блокировки ресурсов. Тогда вопрос о законности подобных действий (разделегирование домена вместо блокировки Роскомнадзором на территории РФ) решался в судах различных инстанций.

сообщение с форума: Деньги и Бизнес в теме Как заработать деньги студенту

Пишите свои методы заработка.