Определение ИИС, особенности и новые возможности инвестора. Я расскажу что такое ИИС, как им пользоваться, а также дам пошаговую инструкцию как получить его открыть и получить прибыль!

Большинство граждан России имеют весьма смутное понимание в области финансовых инструментов. Forex зачастую путают с «биржой ценных бумаг», РТС – с РТР, а деривативы – вообще, с предметами мебели. Отчасти поэтому население крайне консервативно в выборе инструментов для своих сбережений.

Наиболее популярными вариантами инвестирования остаются:

- покупка валюты (43%);

- приобретение недвижимости (37%);

- банковские депозиты (20%).

Откровенно говоря, это не самые доходные инструменты (особенно недвижимость). И такая скудность ассортимента сильно ограничивает инвестиционный потенциал страны, не позволяя откладываемым деньгам работать на благо своего владельца.

Осознавая этот факт, Правительство РФ ввело в практику с 01 января 2015 года новый механизм реализации вложений денежных накоплений граждан. Появились Индивидуальные Инвестиционные Счета (ИИС).

ИИС — это счет в брокерской или управляющей компании, который позволяет получить налоговые льготы и за счет них увеличить доходы от инвестиций на фондовом рынке. С ним можно получить налоговый вычет в размере 13% от суммы внесенных средств или налоговую льготу на полученный по этому счету инвестиционный доход.

Их основным призванием являются:

1) расширение диапазона возможных инструментов инвестирования для широких масс населения;

2) популяризация идеи использования для этого фондового рынка;

3) поднятие финансовой грамотности граждан посредством вовлечения их в процесс управления собственными накоплениями.

Как заработать на вложениях ИИС

Естественно, такая щекотливая задача, как популяризация новых инструментов вложения сбережений, является крайне деликатным мероприятием с позиций привлечения к ним значительного количества граждан. Российский народ, наученный горьким опытом решительных действий советской власти в плане проведения конфискационных денежных реформ, склонен проявлять противоречивость поведения по данному вопросу. Порой излишний консерватизм (деньги в банке, причем трехлитровой) сочетается с бесшабашным многократным участием в финансовых пирамидах.

Поэтому акцент в проведении «маркетинговой» политики распространении данной идеи делается на:

- добровольности – никто никого не обязывает участвовать в программе;

- материальной заинтересованности посредством предоставления реальных налоговых преференций.

Особенности индивидуальных инвестиционных счетов:

1 — ИИС открывается на минимальный срок в 3 года. Частичный вывод средств невозможен, а досрочное закрытие чревато потерей налоговых преференций.

2 – Максимальная сумма вложения по году составляет не более 400 000.р.в год

Юридические акценты при организации ИИС. Как открыть ИИС

Если гражданин заинтересовался этой программой правительства, то ему следует иметь в виду, что:

1) Открывать ИИС могут только физ. лица, которые имеют гражданство РФ, являются совершеннолетними и дееспособными.

2) Если 18 лет еще не исполнилось, но в копилке уже набралась изрядная сумма и инвестировать уже очень хочется, требуется (помимо стандартных документов) представить письменное согласие родителей.

3) Нельзя оформлять более одного ИИС на 1 паспорт. Однако такие счета можно переводить из одной управляющей компании в другую. Тогда сначала новый счет открывается в новой компании, а затем в старой закрывается прежний. Временной лаг между этими событиями должен быть менее 30-ти дней.

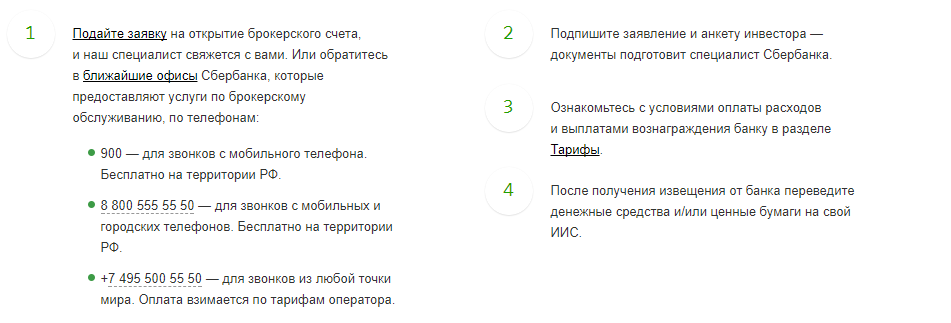

4) Открытие ИИС сопровождается подписанием договора с инвестиционной компанией. Как правило, это компания-брокер, которая осуществляет доступ частных лиц к операциям на фондовых и валютных организованных торговых площадках.

После подписания клиент получает на руки:

- акт о присоединении к официальным регламентированным правилам брокерской компании;

- собственный экземпляр заявления на открытие ИИС;

- договор с банком, куда нужно будет перечислить инвестиционные средства.

- Крайне полезно будет обзавестись электронной цифровой подписью (ЭЦП). Тогда возможным становится дистанционное открытие счетов с использованием портала gosuslugi.ru

- Во-избежании конфликта интересов некоторым категориям государственных служащих запрещены операции с определенным перечнем ценных бумаг. Самостоятельная покупка/продажа активов для таких граждан становится невозможной. Однако выход есть — активами можно распоряжаться на основе договора управления на доверии.

- Такие счета позволяют осуществлять инвестирование лишь в пределах российского рынка (т.е. в рамках юрисдикции отечественных властей). А в соответствии с Федеральным законом «О государственной гражданской службе РФ» госслужащие и аффилированные с ним лица не имеют права приобретать активы за рубежом (т.е. вне пределов российской юрисдикции). Это относится как к открытию счетов в иностранных банках, так и к приобретению финансовых (инвестиционных) инструментов. Поэтому открытие ИИС для них представляют собой весьма качественную альтернативу.

Где открыть ИИС

Большинство кто знаком с ИИС, предпочитают открывать в таких банках как Сбербанк, Тинькофф, ВТБ24, Открытие и Финам. Это наиболее распространенные площадки для открытия ИИС, по которым наибольшее количество положительных отзывов.

Какие преимущества у банка Открытие:

Открытие счёта полностью бесплатное. Отсутствуют комиссии за пополнение ИИС межбанковским переводом с любого банка РФ.

Стоит отметить, что по ИИС (в отличие от вкладов) отзывы действительно положительные, в силу минимизации рисков и больших налоговых преференций.

Преференции инвесторам

Говоря о способах побудить граждан на открытие ИИС, упоминались налоговые преференции. Речь идет о возмещении подоходного налога. Наиболее привлекательными аспектами являются универсальность реализации данной стимулирующей меры:

1. Подоходный налог, исчисляемый из общей суммы вложений в ИИС в течение года, возмещается гражданину в сумме, не превышающей его начисления по основному (и дополнительному) месту работы. Т.е. если вы работаете и получаете «белую» зарплату, то просто организовав себе ИИС и вложив в него средства, вы реально на руки (путем перечисления на указанный вами счет) получите в конце года от государства сумму, соответствующую 13% от вложения в ИИС, но не больше начисленного подоходного налога по месту работы. Налог, как правило, автоматически изымается из зарплаты и гражданин его не видит, а здесь он его может реально обрести на счет.

2. Налоговая льгота может не только сохраняться, но и накапливаться. Если в настоящий момент человек не работает, т.е. и возмещать ему нечего. Но это не означает, что в будущем он не получит какого-либо источника доходов. Т.е. время получения преференции зависит от гражданина. Как только он начнет получать зарплату (т.е. станет платить налог), он «бонусом» получит еще и накопленный возврат по вложениям.

3. Преференция по налогу может формировать своеобразную гарантированную минимальную доходность по вложению. Если гражданин имеет постоянное место работы и официальную зарплату, то просто вложив свои накопления в размере годовой суммарной стоимости своей зарплаты в собственный ИИС, даже не осуществляя никаких других операций, связанных с риском, он получит дивиденд по своим вложениям.

Это будет выплата от государства в размере его подоходного налога. Таким образом, гарантированная (!!!) доходность по сделке составит 13%. Именно по сделке, т.к. вложить можно и в конце декабря текущего года, чтобы получить возмещение в апреле следующего. Правда, внесенные деньги нельзя будет снять в течение 3 лет, поэтому уместнее все-таки говорить о 13% именно годовых, но выплачиваемых авансом. Это не так уж и плохо, если сравнивать с действующими ставками по депозитам.

4. Следует помнить, что для повторного получения такого возмещения на следующий год понадобится опять пополнить свой ИИС на сумму 12-месячной зарплаты.

Существует 2 варианта использования упомянутой налоговой льготы, в соответствии с которыми ИИС подразделяются на 2 типа:

· Тип А – налоговый вычет предоставляется по результатам каждого финансового года. Такой тип счетов больше устроит консервативных инвесторов, предпочитающих видеть результаты вложений как можно раньше.

· Тип Б – налоговый вычет предоставляется по факту закрытия счета. Однако до 3-летнего срока закрываться нельзя, иначе пропадет вся льгота. Этот вариант больше подойдет активным, уверенным в себе инвесторам, которые предпочтут использовать имеющийся потенциал налогового послабления для того, чтобы сэкономить на уплате «подоходника» по результатам своей инвестиционной деятельности.

Инструментарий вложений

Открытие ИИС предоставляет инвестору широчайший спектр инвестиционных возможностей. В первую очередь, речь идет о сегментах финансового рынка:

1) Доступ к рынку облигаций

Облигации справедливо считаются консервативным видом вложений. Хотя бы просто из-за высоких требований, предъявляемых к эмитентам, желающим произвести заимствование таким способом. Как правило, доходность облигаций ниже, чем у других финансовых инструментов, зато более высока надежность. В этом сегменте также представлены и государственные облигации, надежность которых принято принимать за 100%. Если совместить налоговый вычет и вложение содержащихся на ИИС средств в государственные облигации, скажем под 8% годовых, то только за первый год можно получить доходность в 21% годовых.

2) Доступ к рынку акций

Имеются в виду национальные организованные площадки (РТС, ММВБ). Однако стоит помнить, что рынок акций наиболее волатильный из всех рассматриваемых здесь рынков и их сегментов.

3) Сегмент форвардных контрактов

Больше подходит для финансистов, обладающих опытом. Главным образом потому, что в таких контрактах предусмотрено плечо (финансовый рычаг). Отсюда появляется возможность потерять все, а также становятся значительно строже требования к предсказанию движения курса актива.

4) Рынок долей ПИФов

Этот рынок больше подходит для непрофессионалов и новичков. Впрочем, его доходность, хоть и выше, чем по облигациям, но ниже, чем возможная эффективность от совершения сделок при торговле акциями (даже на спот-сегменте).

5) Валютный рынок

ИИС позволяет производить покупку любых валют, которые торгуются на организованном рынке российской федерации. Наиболее знакомый сегмент для граждан России, но здесь он вряд ли поможет заработать – скорее, консервативно сберечь заработанное.

6) Сегмент еврооблигаций

Покупать облигации иностранных компаний в рамках ИИС вы не можете. Но если эти компании выпустили свои обязательства в рублях и торгуют ими на отечественных площадках, то очень даже.

7) Депозиты

ИИС позволяет делать депозитные вклады, но об этом будет подробнее сказано далее.

Как получить налоговый вычет по ИИС

- Подать в налоговую инспекцию налоговую декларацию по форме 3-НДФЛ к концу налогового периода;

- Приложить документы о получении дохода, например, зарплаты;

- Приложить выписку о зачислении средств на ИИС;

- Приложить заявление на возврат налога и свои банковские реквизиты.

- Через три года после открытия ИИС, предоставить брокеру справку из налоговой инспекции о том, что налоговые вычеты на взносы на ИИС в течение срока его существования не использовались;

- Брокер при выплате средств не будет удерживать подоходный налог.

Недостатки ИИС по сравнению с другими вложениями

Не нужно думать, что все так прекрасно, хотя недостатков на самом деле очень мало. За все преимущества существует расплата в виде ограничений. И эти барьеры можно считать главными недостатками ИИС:

1. Минимальный срок, на который возможно открыть ИИС. Он довольно велик – 3 года. Если прекратить действие ИИС ранее, то это приведет к необходимости выплатить обратно льготу по подоходному налогу. Плюс к тому, отсутствует возможность частичного снятия средств (кроме комиссии брокера, которая снятием не считается). При перманентных кризисных тенденциях в отечественной экономике данный период выглядит слишком большим, ведь все заработанные с таким трудом путем грамотного и осторожного управления средства могут девальвироваться в результате обвала национальной валюты.

2. Ограничение по максимальной сумме вклада. В год можно инвестировать не более 1000 тыс.р. в сумме (т.е. можно и 40 раз по 25 тыс.р.). У людей, для которых 400 тыс.р. – большая сумма, есть страх вкладываться аж на 3 года. Для более крупных инвесторов такая сумма, возможно, вызывает улыбку.

3. Невозможность частичного съема. Для того, чтобы получить результаты своего труда, счет придется закрыть, даже если и после 3 лет «эксплуатации». Потерь, конечно не будет, если не считать теряемую преференцию по подоходному налогу. Плюс надо не забывать, что от обложения дохода, полученного по инвестиционным операциям, вас никто не освобождал.

4. И наконец, отсутствие каких-либо государственных гарантий по вложениям. Пресловутая система страхования вкладов, столько раз выручавшая сбережения простых тружеников из затруднительного положения, в котором они оказывались по вине банков, в случае с ИИС не действует. Такой счет не будет застрахован даже в том случае, если он будет открыт через банк.

Впрочем, выходом из этой ситуации может служить инвестирование своих средств в государственные облигации (например, в активно продвигаемые «Народные»): доходность по ним обещает быть выше, чем в иных банках по депозитным вкладам, а надежность, как уже упоминалось, — 100%.

5. Льготу по подоходному налогу можно использовать только по окончании первоначального 3-летнего периода. Если закрыть счет раньше, то налоговый вычет теряется. А если он был уже выплачен, то его придется вернуть в казну.

В случае, если ваши финансовые операции принесли вам доход, то государство также будет претендовать на их часть в размере 13%.

Доверительное управление и депозит

При открытии ИИС гражданину доступны несколько стратегий инвестирования:

1) Самостоятельная работа на всех доступных секторах финансового рынка.

В общем-то, именно на это и рассчитывает государство, вводя и популяризируя этот формат инвестирования среди широкой общественности. Правительство, прежде всего, хочет подстегнуть интерес граждан к управлению собственными сбережениями, попутно предоставляя неплохие инструменты для заработка. Но заработать неплохо можно лишь, занимая активную позицию, т.е. разбираясь в механизмах организованной торговли, следя за котировками и анализируя ситуацию. Пассивный же доход будет скромен.

Открывать ИИС инвестору в этом случае предпочтительнее в брокерской компании. Она более углублена в инфраструктуру организованных рынков. К тому же, ИИС можно рассматривать, как отдельный продукт, один из многих, среди равных. И связавшись с брокером, через него можно получить выход и к другим ресурсам, которые ИИС не обеспечивает (FOREX, например). Пополнять ваш ИИС средствами с других торговых субсчетов в рамках одной брокерской компании будет намного проще, чем перегонять их через банк. Но нужно понимать, что для такого стиля работы со своими финансами вам понадобится большое количество свободного времени. В некотором роде деятельность такого инвестора становится профессиональной, т.к. именно она должна приносить ему большую долю дохода (ведь на нее уходит большая часть всего времени инвестора).

2) Доверительное управление.

Далеко не все располагают достаточным количеством времени, а иногда и желания, чтобы поднимать свой уровень в области биржевой торговли. При этом хотелось бы иметь возможность получать больший процент по своим инвестициям, нежели это могут обещать традиционные вложения.

В этом случае можно поручить профессиональной компании-участнику рынка ценных бумаг вести торговлю вашими средствами от вашего же лица. От заработанной прибыли компания будет получать свой процент комиссионных (оговаривается в договоре), плюс кое-какие проценты при вводе средств в систему и выводе. Это и есть доверительное управление. Способ популярен среди тех граждан, которые по тем или иным причинам не могут (или не хотят) самостоятельно отдавать ордера на сделки с финансовыми активами, предпочитая доверить риски относительно корректности таких решений профессионалам.

Эту услугу предоставляют и компании-брокеры. Однако предпочитающим иметь пассивный доход гражданам лучше обратить свой взор на управляющие компании. Все дело в «ассортименте» предлагаемых ими услуг: такие компании имеют возможность размещать средства инвесторов на депозиты.

3) Депозиты.

Такая опция при управлении ИИС действительно, доступна только управляющим компаниям. (Брокерам не доступна). А депозиты – это самый распознаваемый нашими гражданами формат вложения, а потому более ценный (хотя бы и с маркетинговой точки зрения). Однако, чтобы не превращать ИИС в банальный квазибанковский вклад, с начала 2016 года на депозитах в рамках ИИС можно размещать не более 15% средств всего счета. Оставшуюся сумму настоятельно рекомендуется разместить в иных, более доходных финансовых инструментах, или же передать на доверительное управление.

Хитрости и секреты открытия ИИС

Как не ошибиться при открытии ИИС

Лучше обращаться к брокерам а не управляющим компаниям, т.к они берут меньшую комиссию за свои услуги.

Если вы решили открыть ИИС, то сделайте это прямо сейчас, т.к минимальный период открытия составляет 3 года. В течение этого времени вы не сможете снять деньги.

Вкладывайте в инструменты с минимальным риском. Большинство экспертов считают, что наименее рискованные инструменты инвестирования – это облигации с фиксированным процентом дохода. Облигации понятны и не требуют активного участия инвестора в процессе получения прибыли.

Риски ИИС

Налоговый вычет, связанный с таким счетом, может рассматриваться, как некое поощрение. За что? Во-первых, за те недостатки проекта, о которых говорилось выше. А во-вторых, за те риски, которые неизбежно будет нести инвестор, открывающий свой ИИС. Каковы они:

1. Основная природа рисков – рыночная. При вложении, к примеру, в акции (будь то форвардные контракты, или спот) движение курса может отличаться от прогноза инвестора. Именно поэтому, осуществляя вложение, стоит задуматься, прежде всего, о том, что можно потерять (а не думать только о возможной прибыли).

2. Присутствуют также риски упущенной выгоды. Сколько вы могли бы заработать, если бы имели возможность использовать вложенные в ИИС средства, скажем, на иностранных торговых площадках.

3. Макроэкономические риски. Барьер, связанный с возможностью изъятия средств только посредством закрытия счета, делает ИИС крайне немобильным резервом в плане оперативного переброса средств с него на другие субсчета. В случае возникновения кризисных тенденций в экономике инструментарий по спасению своего капитала у инвестора будет довольно сильно ограничен (пожалуй, только покупка валюты).

Изначальная идеология таких счетов состояла в том, чтобы приобщить граждан к процессу управления собственными сбережениями. Обществу не обещаются сверхдоходы, но правилами ограничиваются возможные потери (посредством максимального вложения за год). Отсюда и возможные риски можно считать приемлемыми и обоснованными.

ИИС vs НПФ vs депозиты. Что выбрать

Главное отличие заключается в том, что новый инструмент позволяет владельцам счетов самостоятельно выбирать объект инвестирования.

Организаторы обязаны предоставить своим клиентам сервисы, продукты и услуги, которые позволят принимать осознанные решения и управлять рисками.

ИИС — реальная альтернатива депозитам, которые пагубно влияют на инвестиции в ЦБ. Эксперты надеются, что привлеченные новым инструментом деньги пойдут на рынок акций.

Согласно исследованию Sberbank-CIB, иностранным инвесторам принадлежит порядка 70 % российских акций, которые находятся в свободном обращении.

Резюмируя отметим следующие особенности ИИС

1. Резидент может открыть только один индивидуальный инвестиционный счет

2. Максимальная сумма вложений — 400 000 руб./год

3. Ограничения по срокам: 3-5 лет

4. Индивидуальный инвестиционный счет можно пополнять, частичное снятие не предусмотрено

5. Если договор разрывается досрочно (до истечения 36 месяцев), то клиент теряет все налоговые льготы

6. Средства можно вкладывать в ЦБ, фьючерсы

7. Счета можно переводить между брокерами.

Остались вопросы или был опыт с ИИС? Пишите их в комментариях. Обсудим!

: что это такое")