Все большую популярность среди населения приобретают дебетовые и кредитные карты с кэшбеком и начислением процентов. Все больше банков предлагают многочисленные карты, среди которых все сложнее разобраться. В данной статье мы подробно разберем наиболее популярные и выгодные дебетовые карты и выделим лучшие из них.

1. Дебетовая карта с лучшим кэшбеком

Какую карту лучше оформить для получения максимального лучшего кэшбека? Наиболее часто потребители выбирают дебетовые карты Тинькофф и Альфабанк.

Первые карты, на которые рекомендуем обратить внимание выпускаются банком «Альфа-Банк»:

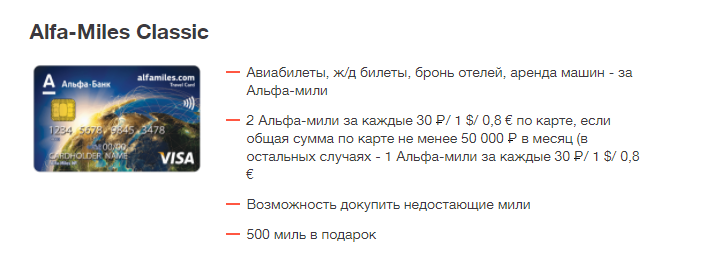

Карта Alfa-Miles выгодна тем, кто много летает, т.к позволит значительно сэкономить на перелетах.

Оформить карту в пару кликов

Оформить карту в пару кликов

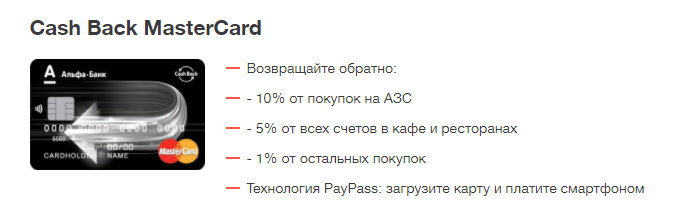

Особое внимание рекомендуем обратить на карту Альфа-Банк с повышеннным кэшбек. Особенно подойдет тем, кто привык оплачивать покупки картой и много денег тратит на бензин, т.к по данной карте вы сможетевозвращать 10% со всех покупок на АЗС. В год по данной карте вы сможете сэкономить от 10 000 до 60 000 рублей, в зависимости от ваших ежемесячных затрат.

Оформить карту в пару кликов

Оформить карту в пару кликов

У карты Тинкофф есть особенность по кэшбеку. Кэшбэк до 30% можно получить по спецпредложениям партнёров, которые можно активировать в интернет-банке или мобильном банке. Максимальная сумма вознаграждения ограничена суммой 3000 рублей, независимо от количества подключенных к картсчёту дополнительных карт. Сумма больше 3000 руб. просто сгорит. Оплата кэшбэка осуществляется в последний день расчетного периода по Чёрной карточке. При этом, вы можете раз в месяц выбирать наиболее выгодные категории товаров, по которым и будет осуществляться возврат денег. Набор таких категорий ограничен, но для большинства найдется нужная категория.

У БинБанка хорошее предложение по фиксированным каждодневным товарам. Например для автовладельцев выгодное предложение 5% кэшбек на бензин на любых автозаправках страны. Если вы больше тратите в магазинах одежды, то сможете выбратьт именно эту категорию. Согласитесь, 5% с товаров, которые вы чаще покупаете, чем 7% у Тинькофф с категорий, которые вообще редко потребляете, это гораздо более выгодное предложение.

2. Дебетовая карта с хорошим процентом на остаток

Процент на остаток у разных банков также значительно отличается и по-разному рассчитывается. Чуть подробнее будет здесь изложена подробная информация.

3. Лучший процент на дебетовые карты

Процент на остаток у большинства крупных банков примерно одинаковый и равен 7%-8%. Среди таких банков: АльФабанк, ВТБ24, Русский стандарт. Эти банки предлагают до 8,5% на остаток, в то время как Тинькофф готов предложить лишь 7%. Кэшбек у Тинькофф показался очень слабеньким, т.к с оборотки в 20 000 рублей вы получите примерно 100-200 рублей кэшбек. При этом, с суммы остатка в 26 000-36 000 вы получите еще порядка 200 рублей. Итого, при обороте 40 000 рублей на карте вы получите в месяц порядка 300 рублей.

Все владельцы дебетовых карт Бинбанка имеют возможность получать дополнительный процент на усредненный остаток собственных средств по карте. Суммы, конечно, не запредельные, но приятно удивляют. При среднемесячном остатке средств на счете в размере от 10 000 до 299 999 рублей начисляется по 5% годовых. Если сумма остатка превышает 300 тысяч, то процент составляет всего 3% годовых. На дебетовые карты, открытые в валюте процент на остаток не начисляется.

4. Лучшие дебетовые карты для снятия наличных

Лучшее предложение по снятию наличных в банкоматах страны также значительно отличается. Смотрите те предложения по картам, которые работают со Сбербанком, т.к банкоматов данной сети превышает все остальные. У банка Тинькофф есть соглашение со Сбербанком и снимать деньги вы можете ежедневно. НО! Максимальная сумма снятия наличных с дебетовой карты Тинькофф в банкоматах Сбербанка составляет 5000 рублей. Поэтому, если вы решите снять 50 000 рублей, то вам придется засунуть карту в банкомат 10 раз. В месяц с дебетовой карты Тинькофф вы сможете снять до 150 000 рублей без процентов.

5. Какую дебетовую карту лучше выбрать

Лучше выбрать несколько дебетовых карт. Например у меня 3 дебетовые карты: Сбербанк, БинБанк и Тинькофф. Сбербанк подходит для каждодневных задачь (перевод другим владельцам дебетовых карт Сбербанка, снятие крупных сумм), Тинькофф подходит для оплаты в магазинах, БинБанк помогает при оплате бензина.

Таким образом деньги у меня находятся на трех картах примерно в равных долях. При этом на сбербанковской карте нет минимального остатка, т.к у Сбарбанка самые невыгодные условия начисления процентов на остаток. Самый большой остаток на карте Тинькофф, т.к именно здесь мне показались самые выгодные условия и удобный банк. На карте БинБанка всегда лежит не менее 10 000 рублей. Итого с кредитным лимитом на ней всегда 60 000 рублей что позволяет мне не платить банку за обслуживание данной карты и в то же время пользоваться всеми ее преимуществами.

Рассмотрим условия по дебетовым картам у разных банков.

Дебетовая карта Тинькофф блек PLATINUM. Условия

Срок действия карты 3 года, по окончании срока действия она бесплатно перевыпускается.

Дебетовая карта с кэшбек

Важнейшее преимущество карты Тинькофф Блэк: снятие наличных денег в ЛЮБОМ БАНКОМАТЕ МИРА (!) БЕСПЛАТНО в сумме 3000 рублей и больше (а также 100 долларов/евро и выше). Меньше снимать не целесообразно, т.к. банк возьмёт комиссию 90 руб (3 доллара/евро соответственно).

Максимальный лимит бесплатного снятия (или перевода со счёта)

150 000 руб. в календарный месяц (5000 долларов/евро). При превышении этой суммы придется заплатить комиссию 2%, минимум 90 руб.(2%, минимум 3 доллара/евро).

Оформить карту в пару кликов

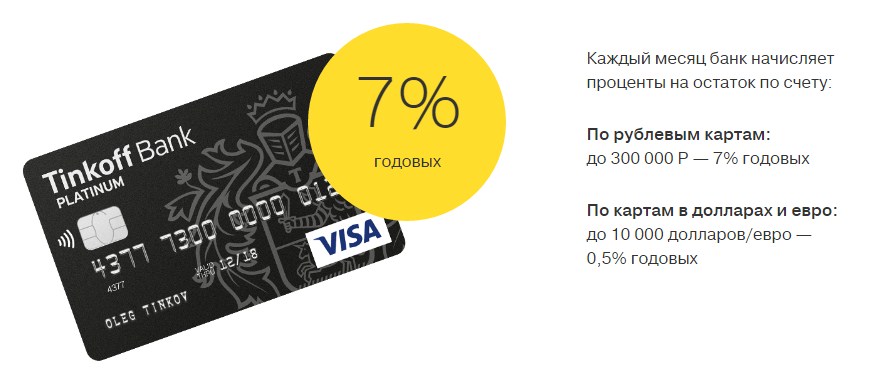

У держателя карты есть возможность дополнительно заработать, используя накопительную функцию карты: на остаток денежных средств будет начисляться 7% годовых при сумме на счёте до 300 000 руб., и 3% на сумму свыше 300 000 руб. при условии, что вы в расчётном периоде (РП) оплатили картой покупки на сумму от 3000 рублей.В противном случае (сумма оплаты до 3000 р. в РП) на весь баланс (остаток по карте) начислится лишь 3% годовых. По картам в долларах и евро доход поменьше – 0,5% годовых при условии оплаты карточкой на любую сумму, но только на остаток на счёте до 10 000 долларов/евро. Свыше этой суммы проценты начисляться не будут.

карта тинькофф платинум блэк отзывы, условия

Проценты не будут начисляться по черной карте в том случае, если картой в течении РП вы ни разу не воспользовались (не сделали ни одной оплаты). Очевидно, что банк стимулирует держателя карты к постоянному её использованию.

Если по совершённой вами операции по карте не пришло вознаграждение (а значит, терминал в торговом предприятии передал «неправильный» код MCC или категорию покупки) – считайте, что она вам не зачтётся.

Проценты на остаток рассчитываются ежедневно и начисляются в дату формирования выписки по карточному счёту. Ограничения на минимальный остаток на дебетовой карте Тинькофф Блэк нет!

Комиссия по карте Тинькофф за банковские переводы.

- Внешний банковский перевод на счёт в другом банке: без комиссии в рублях (15 долларов/евро за перевод с карты в соответствующей валюте)

- Внутренний банковский перевод между счётами в банке Тинькофф: без комиссии

- Исходящий перевод денежных средств с карты на карту с использованием реквизитов карты стороннего банка: бесплатно до 20 000 руб.за расчетный период и с комиссией 1,5% от превышения (минимум 30 рублей) при переводе более 20 тысяч. руб. (такие переводы не доступны в других валютах)

- Пополнение наличными денежными средствами, внутренним или внешним банковским переводом счёта: без комиссии (не учитывается комиссия банка отправителя)

- Пополнение через партнеров банка и путем перевода денежных средств с карты на карту с использованием реквизитов карты стороннего банка, переданных банку, в расчетном периоде: на сумму, не превышающую 300 000 руб. (10000 долларов/евро) бесплатно, свыше 300 000 руб. (10000 долларов/евро) – 2%

- Всегда уточняйте возможные ограничения!

6. Отзывы о банках и их дебетовых картах

Отзывы о дебетовой карте Тинькофф

Пользуюсь дебетовой картой несколько лет-проблемм 0. Раньше по незнанию у меня возникали некоторые вопросы, но прекрасно работающий кол центр решал их моментально.Ждать ответа оператора долго не приходилось, трубку берут в течении минуты.Пополняю карту с зарплатной/Газпромбанк/, перевод моментальный и бесплатый.Расплачиваясь кртой получаю кешбек 1-3 процента от покупки.Оплачиваю кредит в другом банке/переводы до 20 тысяч бесплатно/, проценты на остаток.Хочу вспомнить негативное, не получается-всё ровно. Я доволен чёрной картой, альтернатив ей просто нет. А те, кто пишет всякий бред и негатив о банке Тиньков, скорее всего не разобрались с условиями.

Банк Тинькофф безусловно заслуживает оценки 5, т к во время одобрили мне кредит, очень чётко разьяснили все преимущества дебетовой карты. Так же всегда удобно иметь под рукой и кредитную карту. Курьер приехал в указанное время. Думаю это было из за того что я не один год являюсь надёжным клиентом этого Банка, не допускаю просрочек… Всем рекомендую.

Пользуюсь дебетовой картой несколько лет-проблемм 0. Раньше по незнанию у меня возникали некоторые вопросы, но прекрасно работающий кол центр решал их моментально.Ждать ответа оператора долго не приходилось, трубку берут в течении минуты.Пополняю карту с зарплатной/Газпромбанк/, перевод моментальный и бесплатый.Расплачиваясь кртой получаю кешбек 1-3 процента от покупки.Оплачиваю кредит в другом банке/переводы до 20 тысяч бесплатно/, проценты на остаток.Хочу вспомнить негативное, не получается-всё ровно. Я доволен чёрной картой, альтернатив ей просто нет. А те, кто пишет всякий бред и негатив о банке Тиньков, скорее всего не разобрались с условиями.

Больше года пользуюсь дебетовой картой Тинкофф. Преимущества:1. Удобное пополнение с переводом с зарплатной карты на карту Тинкофф — бесплатно. Много других способов, из которых чаще использую перевод через салон Связной.2. Доходность — 7% годовых на остаток на карте плюс кэшбанк 1% на любую покупку и повышенный — 5% на 3 категории по выбору. стараюсь все покупки совершать по карте3. Бесплатное снятие наличных в любом банкомате при сумме более 3000 р.4. Очень удобный интернет-банкАльтернативы банку Тинкофф пока не вижу

Отзывы о дебетовой карте ВТБ24

03.01.2017 в 19:30 я попытался положить деньги на счёт, для оплаты кредита. К тому что банкомат задаёт кучу вопросов, не касаемых операции, я привык. В этот раз банкомат забрал деньги, выдал сообщение, что операция не может быть завершена и выплюнул карту. Естественно деньги он не вернул и на счёт их не зачислил. В службу поддержки я дозвонился быстро, и вроде как моё обращение зарегистрировали, и даже обещали, что последствий для кредита не будет, но при этом выяснил, что вопрос мой решат не скоро. Выходной у банка до 9-го числа, и потому вопрос мой решать тоже будут после 9-го числа. А если бы это были единственные деньги? То есть доверять большие суммы опасно. Я вообще бы хотел вносить деньги через кассу, но мне вежливо отказали, сунув при этом безымянную карту. ПО у банкоматов кривоватое. То они деньги отказываются принимать, на второй — третий раз принимают, а теперь вообще такой случай. И ещё и инкассация после всех праздников. А если за это время ещё подобный случай будет? Значит разбирательство усложнится?

Отзывы о Touch Bank

Я пользовался тач банком примерно с полгода. Странное заведение, которое ориентировано на сдирание слабодокументированных комиссий и использование ошибок клиента в странном интерфейсе. Пример, который меня добил: изучая фичи банка открыл долларовый депозит. В интерфейсе закрыть его оказалось невозможно. При этом он стоит одним из получателей при любой из операций. Учитывая, что сайт банка постоянно поглюкивает — запихнуть деньги по ошибке очень просто. Делаю обращение в поддержку — закройте депозит. Мне отвечают — нельзя. Технически невозможно Долларовый депозит можно закрыть только при закрытии договора, а пока продолжайте пользоваться преимуществами клиента тач банка. Хм… Пишу — как закрыть договор. Сразу молчание. ОК, вывожу деньги, пишу заявку в поддержку — закройте договор. Мне молча начисляют комиссию и ничего не закрывают. Пишу еще одно обращение. Не закрывают, требуют оплатить комиссию. Оплачиваю комиссию. Ничего не закрывают, начисляют еще одну комиссию. А то хорошо же Итого — три или даже больше обращений о закрытии договора, договор не закрыт, продолжается начисление странных комиссий.На сем я в своем телефоне тач банк отправил в спам-лист и решил написать описание этого безобразия здесь. Друзья, никогда не делайте ошибку и не становитесь клиентом Тач банка. Это безобразнейший прокси-банк с полным отсутствием обслуживания клиента.

Интернет-банк глючный. Загружается через раз страница. Пополнить телефон мне с него не удалось. Закрыть карту также проблема — заявление не приняли, а отделений у них нет! Сейчас повторно подал заявление. Узнать приняли ли они заявление можно только по телефону — 20 минут подождав связи с оператором. Бегите как можно дальше от Тач банка!

Являюсь клиентом банка вот уже год. Но настороженность присутствует всегда, так как банк ещё тот шутник. Под конец года банк так работал, так работал, столько изменений внес, что, видимо, все его работники так устали, так устали, что ушли на заслуженный новогодний отдых, обеспечив сей отдых за счет клиентов. Видимо перепутали Дед Мороза и клиентов, а может и не перепутали, а стали выдавать желаемое за действительное.

Взял карту этого банка осенью этого года. Соблазнил кэш-бэк 3% на ежедневные покупки. Отвратительнее не встречал! Теперь по пунктам:

1. Своих офисов у банка нет. Вносить деньги можно только через партнеров. ОТП-банка на юге Москвы нет совсем. МКБ — есть единственный банкомат на задворках «Перекрестка». Практически никогда не работает. Забрасываю деньги через «Золотую корону». Причем только МТС умеет это делать. В других местах перевести нельзя. Пришло тут СМС, что можно пополнять с «Связном». Отстоял очередь, но опять соврали. Звонил в поддержку. Просил прислать инструкцию, как это делать — не присылают.

2. Выписка формируется 5 числа. Чтобы получить ее на E-mail — надо звонить в техподдержку. Ни увидеть ее в личном кабинете, ни подписаться на рассылку автоматически нельзя. 5 утром вошел, записал сумму задолженности. Внес денег с запасом, но нет! С меня списали 250 руб. за ведение счета, которые НИГДЕ не отражены. Вообще нигде. В результате у меня не хватает до погашения 18 руб., а «Золотая корона» на каникулах не работает.

4. При заключении договора сказано было, что достаточно внести на вклад 30 000 под 9% годовых, и обслуживание будет бесплатным. Как только заключил договор, прислали письмо, что теперь уже 8%, и для бесплатного обслуживания надо 50 000.

5. Теперь и категорию ежедневные покупки разделили, выделив «Супермаркеты», причем кэшбэк с них 2%.

6. Особый шедевр — погашение. Вы вносите деньги. Во всех банках этого достаточно, но в Таче надо потом войти в личный кабинет, перевести часть денег, за вычетом минимального платежа (хоть его можно увидеть в «замечательном» личном кабинете). И положить карту в ожидании ночи с 5 на 6е. Потому что если вы будете ей пользоваться, то у Вас спишутся в первую очередь деньги, оставленные на погашение платежа.

То есть не «попасть» на просрочку может только тот, кто это знает и пообщается с техподдержкой хотя бы полчаса (если дозвонится)! На что и расчет.То есть за 1 квартал моей работы с Тачбанком умудрился: ухудшить условия вклада, ввести комиссию за карту 250 руб., уменьшить кэшбэк в полтора раза, причем исключив из любимой категории половину магазинов. Внести деньги на карту отдельный квест, а погасить — вообще абсурд! Банк явно рассчитан на невнимательного клиента, которого он будет обдирать штрафовать за «просрочки». В Москве куча других банков. Нормальных. Не связывайтесь ни в коем случае с Тачем!

Даже чтобы закрыть карту — мне придется сначала истратить деньги со вклада. Отделения-то, чтобы их забрать нет.

Не повторяйте моих ошибок!

Будучи клиентов Тачбанк, столкнулся с очень неприятной ситуацией. Получив дебетовую карту в феврале 2016 года, внимательно ознакомился с Тарифом, там была (и есть) информация о том, что какие-либо ограничения на пополнение бывают только в случае пополнения карты через Партнеров Банка (в Тарифе ссылаются на список Партнеров, который указан на сайте). Я изучил этот список и не нашел в перечне Партнеров того адреса, по которому собирался пополнять карту (г. Новосибирск, ул. Инская, 54, отделение банка, через систему Город). Кроме того, чтобы исключить подобные инциденты, я позвонил в колл-центр Тачбанка (если я не ошибаюсь, это был февраль-март 2016 года), для того чтобы дополнительно уточнить, распространяются ли на вышеуказанный способ пополнения (г. Новосибирск, ул. Инская, 54, отделение банка, система«Город») какие-либо ограничения.

Специалист Тачбанка меня заверил, что этот пункт приема платежей не относится к перечню Партнеров и никакие ограничения на него не распространяются.

Руководствуясь этой информацией, я осуществлял пополнения через этот пункт, и, действительно, никаких ограничений не было. Но с 01.07.2016 в Тарифе произошли изменения, в рамках которых при пополнении через тех же Партнеров будет взиматься комиссия в размере 2% от суммы свыше 300 т.р. Но на сайта (а тариф ссылается именно на информацию на сайте по части перечня Партнеров), вышеуказанного пункт пополнения все еще не было в перечне Партнеров (и на текущий момент нет), поэтому я продолжал дальше пополнять карту этим способом, будучи уверенным, что в соответствии с Тарифом все пополнения будут бесплатны. Однако с меня была изъята комиссия на сумму порядка 10 000 руб (в этот месяц было необходимо сделать пополнение на крупную сумму) — 2% от суммы свыше 300 000 руб. Я написал претензию в Тачбанк, отправил сканы всех чеков, в котором указаны адреса пополнения, чтобы сотрудники Банка убедились, что этого адреса нет в перечне Партнеров. После длительного игнорирования моей претензии (более месяца, хотя сотрудники Банка меня ориентировали что регламент рассмотрения претензий — до 14 дней) и моих вопросов, меня поставили перед фактом, что эта точка пополнения является Партнером, без каких-либо комментариев, по какой причине этот «Партнер» не указан в перечне Партнеров (и почему сотрудник колл-центра подтвердил что это пункт пополнения не является Партнером), и предложили 10 000 рублей компенсировать 500 бонусными баллами.

Считаю, самое ужасное что может сделать банк, это неправомерно (а в данном случае, не в соответствии с Тарифом) присваивать себе деньги клиентов, что и сделал Тачбанк в вышеуказанном примере. А затем вдобавок еще и несколько месяцев пришлось ждать ответа от отдела по работе с претензиями — никакой клиентоориентированности.

Никому не рекомендую доверять свои деньги этому банку. Сам уже перестал пользоваться картой.

Такое чувство, что служба доставки не работает совсем, 3 раза меняли дату доставки, в итоге она так и не была доставлена. Только и слышу обещания атомы разберёмся, в итоге ничего нового только говорят, давайте назначим новую дату. Такое чувство, что в Магнитогорске такое огромное количество людей, что ваши курьеры не могут вовремя доставить карту. 3 потерянных дня зря.

Дебильный банк!

Зарегистрировался специально что бы оставить отзыв. Месяц назад оставил на счету 0 рублей, подал заявку на расторжение договора. Сегодня позвонил, решил узнать как там расторжение происходит — а мне говорят ничего не расторгается, у вас какая то комиссия была, которая снялась после подачи заявки на расторжение, а после этого начислился платеж за месячное обслуживание. Если бы я не позвонил до 4 января, еще бы один платеж за месячное обслуживание начислился. При этом никто мне не сообщил о том что расторжение пошло не удачно, что я должен какие то комиссии, хотя шлют на мыло постоянно всякий спам. Пришлось платить сейчас 550 рублей, чтобы опять подать заявку на рассторжение. Надеюсь в этот раз все пройдет успешно, и я навсегда позабуду об этом недобанке.

Резко меняют условия обслуживания, техподдержка по телефону утверждает, что сами дураки, новости не читаете. Остаешься должен на ровном месте.

Причём получается так: в октябре за 1(!) неделю до ноября меняют условия (прописывают изменения полускрытыми новостями на основном сайте банка). В ноябре в интернет-банке вроде всё так же хорошо как и раньше, никаких новостей или изменений и любых намёков, что обслуживание идёт по другим тарифам. А в декабре — уже попал, причём дважды, сначала за ноябрь а потом и за декабрь плати комиссию 250х2 рублей!

И будь добр ещё до минимального остатка докинь денег, а то и дальше платить будешь… Поначалу вроде думал, отмените комиссию. Добавлю денег до необходимого минимума и будем дальше жить не тужить, но… Вот что нахожу в предыдущих отзывах:«Согласно Общим условиям договора, чтобы не начислялась комиссия вам нужно закрыть договор.

Для этого необходимо:

1. Оплатить все комиссии на дату подачи.

2. Вывести все средства со счетов.

3. Зарегистрировать обращение в вашем ЛК, во вкладке поддержка выбрать пункт «закрытие договора», в комментариях написать реквизиты для перевода остатков д/с (на случай возврата средств, из-за отмены ранее совершенной операции). Если оба условия выполнены, заявление принимается в дату подачи и закрывается на 46-й день от той же даты».Получается: Во-первых, договора как такового нет! Я с этим банком ничего не подписывал, все договоры оферты меняются как хотят банком хоть 100 000 раз на дню.

Во-вторых, комиссия о которой не знал уже должна быть оплачена банку, незнание не освобождает от ответственности. В-третьих, после того как я узнал, что чего-то там должен, вывел по межбанку все средства до копейки. А на следующий день этот банк дарит мне 1! (одну) копейку!

И, соответственно, я никуда не денусь, ибо эту копейку никуда не засунешь, не переведёшь и не потратишь!

Тут ещё оказывается, что программа лояльности сильно меняется с 21.12.2016. О чём меня соизволили известить по смс 23.12.2016! Так вот, представители банка, идите лесом, если хотите что-то с меня поиметь. А так же, моё обращение под номером 00352282 от 03.12.2016 (до сих пор оставленное без ответа!) Прошу считать заявлением о расторжении договора!

Так как, этот банк как хочет, так и общается с клиентами, то и я не хочу от него слышать ничего кроме: «Ваш договор расторгнут. Все неправомерно начисленные комиссии отозваны. Вы нам ничего не должны.

Извините за беспокойство. Прощайте!»

Какие дебетовые карты используете вы? Делитесь в комментариях, указывайте преимущества и недостатки!